Stratégie quantitative combinée basée sur le retournement et la force relative

Aperçu

Cette stratégie combine d'abord la stratégie de retournement présentée par Ulf Jensen dans son livre Comment tripler mon argent sur les marchés à terme (page 183) avec un indicateur de force relative comparative, afin d'obtenir des signaux plus forts. La stratégie combinée est nommée « Stratégie quantitative combinée basée sur le retournement et la force relative ».

L'idée principale de cette stratégie est d'utiliser simultanément plusieurs facteurs pour prendre des décisions, en combinant le facteur de retournement et le signal de force relative comparative. Les achats ou ventes ne sont effectués que lorsque les deux signaux sont émis en même temps, afin d'améliorer la stabilité de la stratégie.

Principe de la stratégie

La première partie est la stratégie de retournement. Cette stratégie prend une position longue dans les conditions suivantes : les cours de clôture des deux derniers jours augmentent consécutivement, et la ligne lente du Stochastic à 9 jours se situe en dessous de 50. La condition de sortie est : les cours de clôture des deux derniers jours baissent consécutivement, et la ligne rapide du Stochastic à 9 jours se situe au-dessus de 50.

La deuxième partie est l'indicateur de force relative comparative. Cet indicateur calcule la moyenne mobile du taux de variation du cours de clôture sur N jours entre l'action cible et l'indice de référence, puis la compare aux bandes d'achat, de vente et de sortie prédéfinies. Lorsque l'indicateur traverse la bande d'achat à la hausse, une position longue est prise ; lorsqu'il traverse la bande de vente à la baisse, une position courte est prise ; en cas de position longue, une sortie a lieu lorsque l'indicateur traverse la bande de sortie à la baisse ; en cas de position courte, une sortie a lieu lorsqu'il traverse la bande de sortie à la hausse.

La stratégie combinée évalue simultanément les signaux des deux parties. Ce n'est que lorsque les deux parties émettent le même signal (double achat ou double vente) que l'ordre d'achat ou de vente correspondant est exécuté.

Analyse des avantages

Cette stratégie combine le facteur de retournement et le facteur de force relative, ce qui permet de tirer parti des avantages des deux. La stratégie de retournement permet de capter les points extrêmes à court terme ; la stratégie de force relative permet de saisir la tendance principale du marché. Lorsque les deux émettent un signal en même temps, la fiabilité du signal est améliorée, ce qui filtre une partie des signaux erronés dus au bruit.

De plus, l'indicateur Stochastic, en tant qu'indicateur de surachat/survente, permet de bien identifier les points de retournement. L'utilisation combinée d'indicateurs de tendance tels que les moyennes mobiles peut également former une stratégie combinée relativement mature.

Analyse des risques

Le plus grand risque de la stratégie de retournement est l'incapacité à déterminer le moment exact du retournement du marché, ce qui peut entraîner des pertes suivies d'un mouvement en sens inverse. Dans ce cas, l'indicateur de force relative peut jouer un rôle en évaluant si la tendance générale a changé.

Le risque de la stratégie de force relative réside dans un mauvais paramétrage de l'indicateur, générant trop de signaux erronés. La stratégie de retournement peut alors servir de filtre pour réduire les transactions inutiles.

Pistes d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants :

-

Tester davantage de facteurs de retournement pour trouver une meilleure stratégie de retournement. Actuellement, seule une simple stratégie statistique basée sur les plus hauts/plus bas sur N jours est utilisée.

-

Effectuer des tests et optimisations sur les paramètres de l'indicateur de force relative pour trouver la meilleure combinaison de paramètres. Les paramètres actuels sont définis de manière subjective et ne sont peut-être pas optimaux.

-

Ajouter une stratégie de stop-loss. Cette stratégie ne comporte actuellement aucun stop-loss ; l'ajout d'un stop-loss raisonnable permettrait de contrôler le risque de perte.

-

Tester différents indices de référence pour le calcul de la force relative avec l'action cible, afin de trouver l'indice le plus approprié.

Conclusion

Cette stratégie combine les facteurs de retournement et de force relative pour effectuer des transactions, ce qui permet de profiter des avantages des deux pour améliorer la qualité des signaux. Il s'agit d'une stratégie combinée relativement mature. La marge d'optimisation reste importante : des améliorations peuvent être obtenues par l'optimisation des paramètres, l'ajout d'une stratégie de stop-loss et l'ajustement de la combinaison des stratégies.

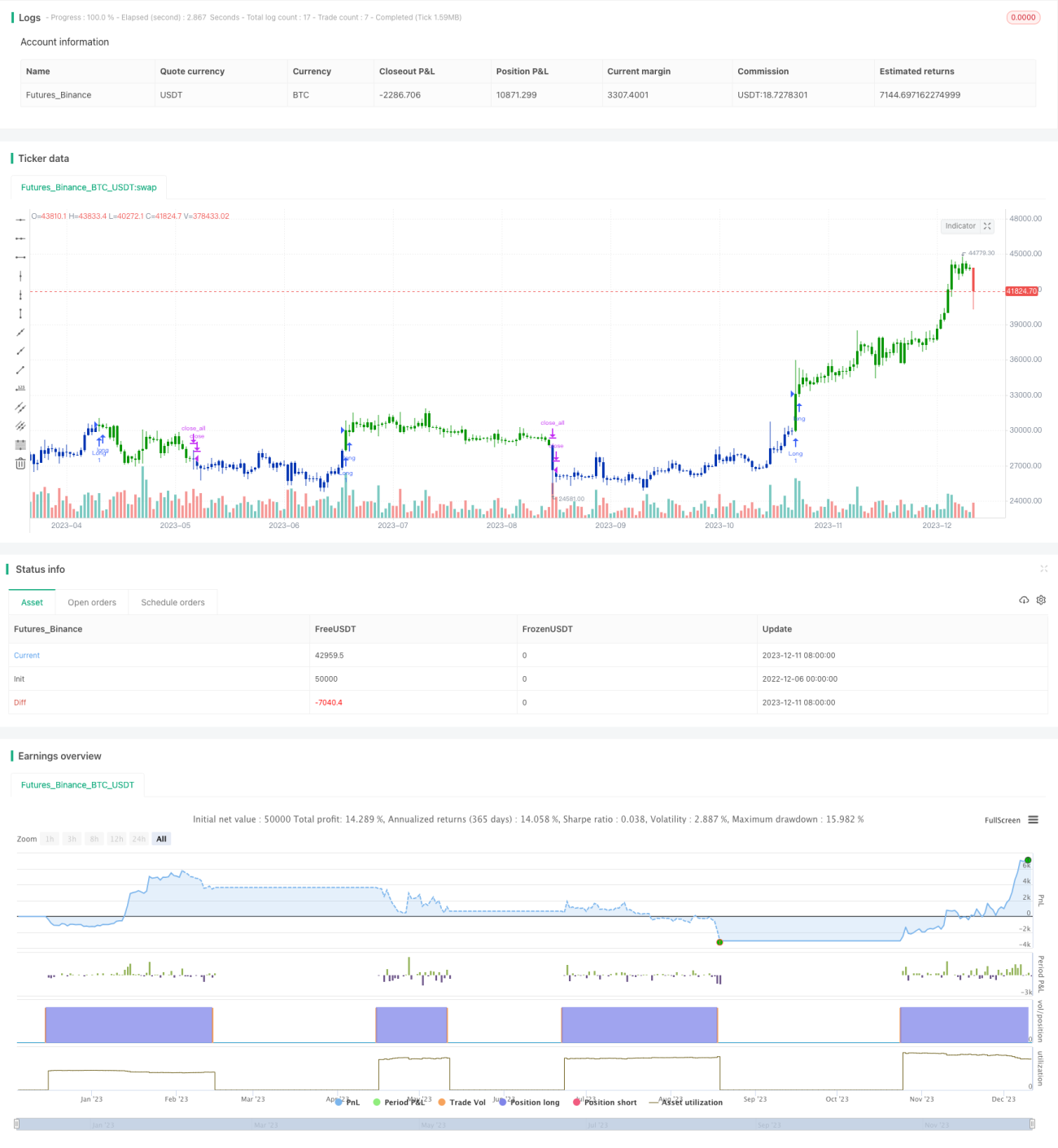

/*backtest

start: 2022-12-06 00:00:00

end: 2023-12-12 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/10/2019

// This is combo strategies for get a cumulative signal. - 1