Stratégie de rupture à double bande

Aperçu

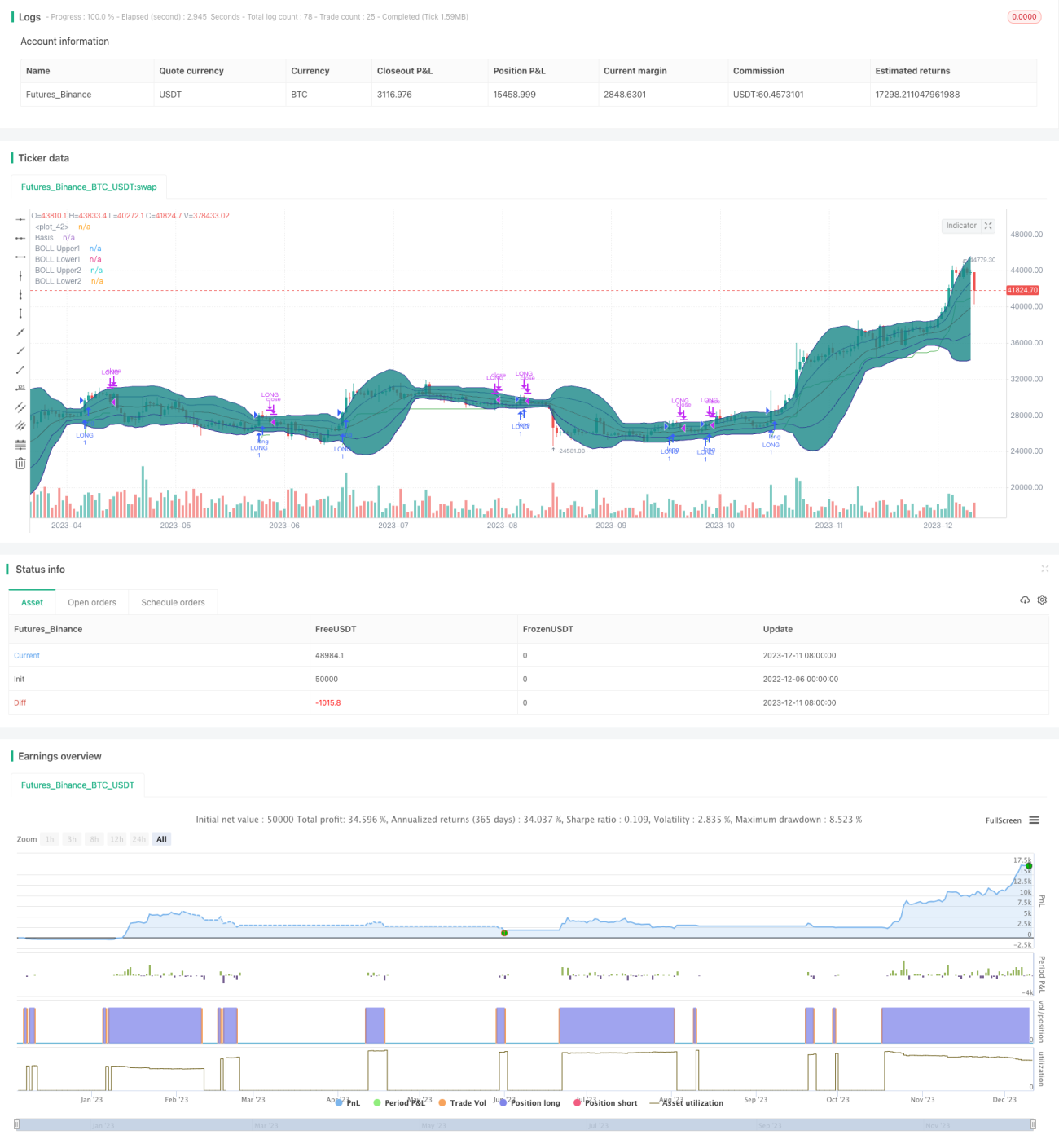

Cette stratégie utilise un indicateur à double bande pour identifier les zones de consolidation et, combinée à une stratégie de rupture, permet d'acheter bas et de vendre haut. Lorsque le prix franchit la zone neutre, cela indique le début d'une nouvelle tendance, et l'on entre en position longue ; lorsque le prix repasse sous la zone neutre, la tendance se termine et l'on clôture la position.

Principe de la stratégie

La stratégie utilise deux bandes de Bollinger. Les bandes intérieures sont définies par une moyenne mobile simple sur 20 jours ± 1 écart-type ; les bandes extérieures par une moyenne mobile simple sur 20 jours ± 2 écarts-types. Lorsque le prix se situe entre les bandes intérieures et extérieures, on parle de zone neutre.

Lorsque le prix reste dans la zone neutre pendant deux chandeliers consécutifs, on considère qu'il y a consolidation. Après deux chandeliers de consolidation, si le cours de clôture du troisième chandelier dépasse la bande supérieure intérieure, un signal d'achat (long) est généré.

Après être entré en position longue, un stop loss est placé à (prix le plus bas – 2 × ATR) pour verrouiller les profits et limiter les risques. Lorsque le prix repasse sous la bande supérieure intérieure, la position est clôturée.

Analyse des avantages

Cette stratégie combine les indicateurs et la tendance, permettant d'identifier les zones de consolidation et de détecter le démarrage d'une nouvelle tendance. Elle permet d'acheter bas et de vendre haut, offrant un potentiel de profit important. Le stop loss permet de verrouiller les gains et de contrôler les risques, ce qui rend la stratégie relativement stable.

Analyse des risques

La stratégie dépend du signal d'achat déclenché par le franchissement de la bande supérieure de Bollinger. En cas de faux breakout, des ordres erronés et des pertes peuvent survenir. De plus, un stop loss trop serré peut être déclenché instantanément.

On peut réduire la probabilité de faux breakouts en optimisant les paramètres des bandes de Bollinger ou en ajoutant des filtres. On peut également élargir le stop loss pour garantir une marge suffisante.

Directions d'optimisation

- Optimiser les paramètres des bandes de Bollinger (ajuster leur largeur) pour réduire les faux breakouts.

- Ajouter d'autres filtres, par exemple le volume, pour éviter les faux breakouts sur faible volume.

- Ajuster la stratégie de stop loss pour éviter d'être piégé ou d'être stoppé trop rapidement.

- Ajouter une stratégie d'entrée par paliers pour réduire le risque unitaire.

Résumé

Cette stratégie intègre l'indicateur à double bande et une stratégie de tendance pour acheter bas et vendre haut avec un potentiel de profit élevé. Par ailleurs, le stop loss confère à la stratégie une certaine stabilité. Grâce à des optimisations supplémentaires, elle peut être améliorée et mérite d'être testée en conditions réelles.

- 1