Stratégie du point médian de croisement de moyennes mobiles

Aperçu

La stratégie de croisement de la moyenne mobile avec le point médian est une stratégie de suivi de tendance. Elle combine l'indicateur du point médian et la moyenne mobile, et génère des signaux de trading en détectant si le prix franchit le point de croisement entre l'indicateur du point médian et la moyenne mobile.

Principe de la stratégie

L'indicateur central de cette stratégie est le point médian. Le point médian est la moyenne du plus haut et du plus bas sur une période donnée. Comme le plus haut et le plus bas reflètent les deux extrêmes de la volatilité du marché, leur moyenne constitue un niveau de support ou de résistance important.

En outre, une moyenne mobile est introduite dans la stratégie. La moyenne mobile lisse les données de prix et permet de déterminer la direction de la tendance.

Lorsque le prix dépasse le point de croisement entre l'indicateur du point médian et la moyenne mobile à la hausse, un signal d'achat est généré ; lorsqu'il le dépasse à la baisse, un signal de vente est généré.

Selon la logique de cette stratégie, il suffit de capter les cassures du prix au niveau de la zone de croisement entre le point médian et la moyenne mobile pour suivre la tendance et profiter des retournements lors des replis intermédiaires.

Analyse des avantages

Cette stratégie combine l'indicateur du point médian et la moyenne mobile, permettant d'identifier rapidement les niveaux clés de support/résistance et la direction de la tendance. Elle présente les avantages suivants :

-

L'indicateur du point médian localise avec précision les niveaux de support et de résistance, tandis que la moyenne mobile détermine la direction de la tendance ; leur combinaison offre une fiabilité élevée.

-

En détectant les points de retournement via les croisements, la probabilité de faux signaux est réduite.

-

L'utilisation d'un croisement à deux lignes évite les erreurs d'interprétation d'un seul indicateur.

-

La logique de la stratégie est simple et claire, facile à comprendre et à mettre en œuvre, adaptée au trading quantitatif.

Analyse des risques

Cette stratégie comporte également certains risques :

-

En cas de forte volatilité du marché, l'indicateur du point médian et la moyenne mobile peuvent perdre leur efficacité.

-

Lors du croisement des deux lignes, des retracements ou des pressions de correction peuvent survenir, entraînant un risque de stop-loss.

-

Cette stratégie est principalement orientée vers le court et moyen terme, et ne convient pas aux positions trop longues.

Les mesures de gestion des risques correspondantes comprennent :

-

Optimiser les paramètres de la moyenne mobile pour améliorer le lissage.

-

Élargir judicieusement la marge de stop-loss pour faire face aux pressions de correction.

-

Raccourcir la période de détention et prendre rapidement ses profits ou ses pertes.

Pistes d'optimisation

Cette stratégie peut également être optimisée dans les directions suivantes :

-

Optimiser les paramètres de période de l'indicateur du point médian et de la moyenne mobile pour trouver la meilleure combinaison de paramètres.

-

Ajouter d'autres indicateurs de filtrage, comme le MACD, le RSI, etc., pour améliorer la qualité des signaux.

-

Ajouter une validation du volume de transactions pour éviter les faux signaux sur faible volume.

-

Intégrer un indicateur de volatilité pour ajuster les niveaux de stop-loss et de take-profit en fonction de la volatilité du marché.

-

Tester l'applicabilité sur différents marchés et instruments.

Conclusion

La stratégie de croisement de la moyenne mobile avec le point médian intègre les avantages de l'indicateur du point médian et de la moyenne mobile. Elle détecte la cassure des niveaux clés de support/résistance via les croisements afin de capter les points de retournement du marché. La marge d'optimisation de la stratégie est importante, ce qui permet d'espérer des rendements stables.

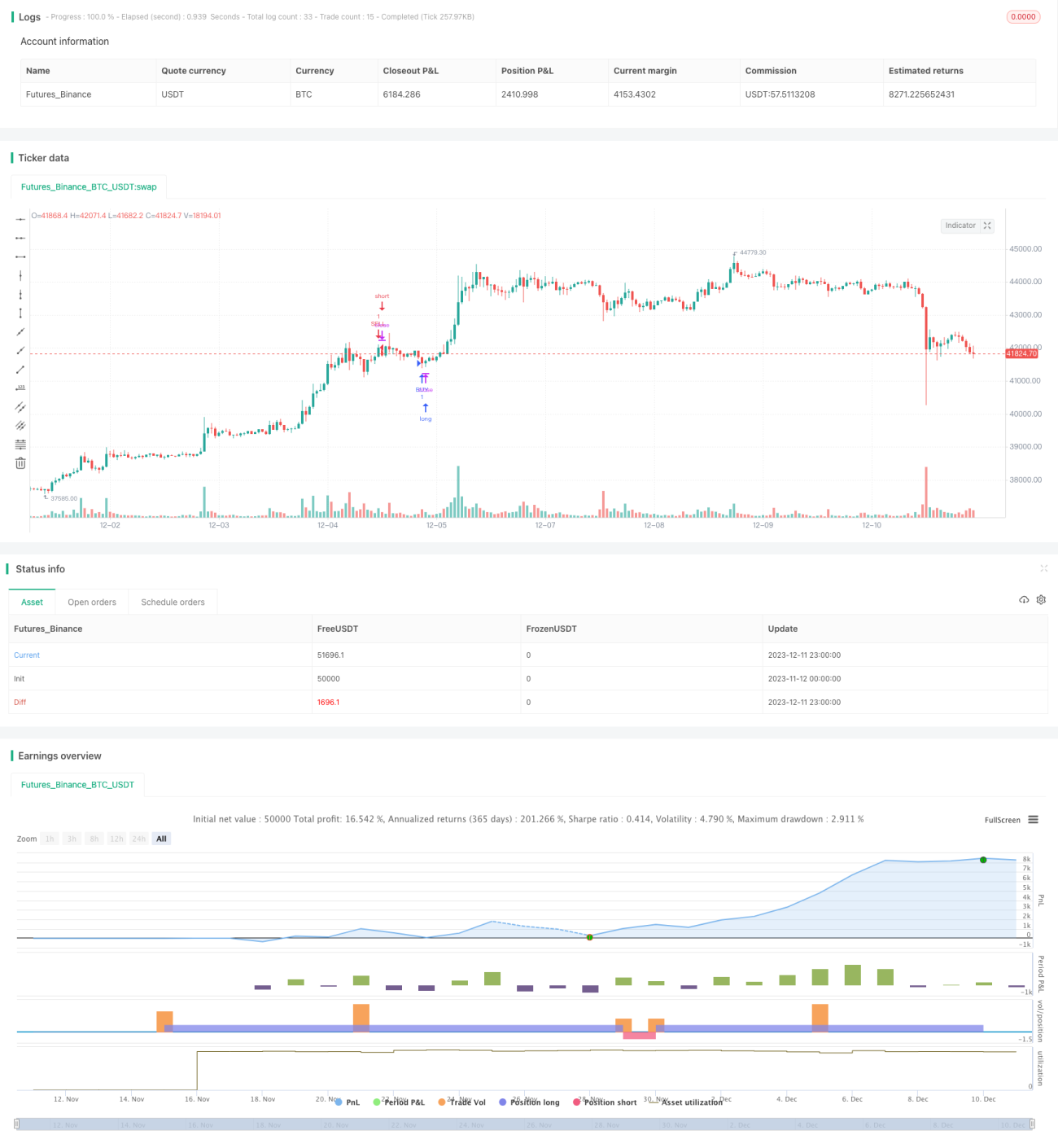

/*backtest

start: 2023-11-12 00:00:00

end: 2023-12-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MGULHANN

//@version=5

strategy('Forex Midpoint Stratejisi For Nasdaq ', overlay=true)- 1