Stratégie des points clés de retournement du marché

Aperçu

Cette stratégie utilise le principe de cassure de l'indicateur Williams, combiné à des configurations de bougies spécifiques, pour concevoir un modèle efficace d'ouverture et de fermeture de positions longues et courtes. Cela permet d'ouvrir des positions longues ou courtes avec précision aux points clés de retournement de tendance, de capter les tendances à moyen et court terme et d'obtenir des rendements excédentaires.

Principe de la stratégie

Cette stratégie utilise les points fractals de l'indicateur Williams pour détecter les signaux de retournement. Lorsqu'un fractal supérieur ou inférieur apparaît et qu'il est cohérent avec la direction du corps de la bougie, un signal de transaction est généré.

Plus précisément, la stratégie définit un indicateur personnalisé nommé WMX Williams Fractals. Cet indicateur utilise une fonction de facteur pour déterminer le fractal supérieur (upFractal) et le fractal inférieur (dnFractal).

La logique de détermination du fractal supérieur est la suivante : le plus haut de la bougie actuelle est supérieur au plus haut des n bougies précédentes (n est un paramètre ajustable), formant ainsi un fractal au-dessus.

La logique de détermination du fractal inférieur est la suivante : le plus bas de la bougie actuelle est inférieur au plus bas des n bougies précédentes, formant ainsi un fractal en dessous.

Après avoir obtenu les fractals supérieur et inférieur, on vérifie s'ils ont changé, c'est-à-dire s'ils sont passés de l'absence à la présence ou de la présence à l'absence. C'est à ce moment que le fractal vient de se former, indiquant une forte probabilité de retournement.

Ensuite, en combinant la direction du corps de la bougie, on détermine le signal de transaction spécifique. Lorsqu'un fractal supérieur se forme et que le Close est supérieur à l'Open, on prend une position longue ; lorsqu'un fractal inférieur se forme et que le Close est inférieur à l'Open, on prend une position courte.

Avantages de la stratégie

-

Utilise les points fractals de l'indicateur Williams pour détecter les points de retournement, un indicateur technique mature et fiable.

-

Combine la direction du corps de la bougie pour confirmer les signaux de transaction, évitant les faux signaux dans les zones sans tendance.

-

Peu de paramètres, ne nécessite que l'ajustement de la période n du fractal, facile à tester et à optimiser.

-

Permet de définir de manière flexible les règles d'ouverture de position, comme la taille de la position, les conditions de fermeture, etc., facile à appliquer en trading réel.

Risques de la stratégie

-

Après la formation du fractal, la tendance peut ne pas être complètement inversée ; il est nécessaire de combiner avec l'analyse de tendance.

-

Le placement du stop-loss doit être prudent pour éviter d'être arrêté par des mouvements de bruit de marché importants.

-

Le paramètre n doit être ajusté en fonction des différents instruments ; une période trop grande ou trop petite affectera les résultats.

Solutions :

-

On peut ajouter des indicateurs comme la moyenne mobile pour déterminer la tendance générale et éviter d'ouvrir des positions à contre-tendance.

-

Utiliser un stop-loss suiveur dynamique ou définir un stop-loss avec un drawdown raisonnable.

-

Utiliser la méthode Walk Forward Analysis pour optimiser les paramètres et trouver les meilleurs paramètres.

Axes d'optimisation de la stratégie

-

Les stratégies de retournement basées sur les fractals ont tendance à générer des gains multiples avant un nouveau retournement conduisant à des pertes. On peut envisager d'ajouter un filtre de tendance pour limiter davantage la plage de transactions et réduire les transactions de retournement inutiles.

-

La méthode de stop-loss actuelle est relativement simple et ne parvient pas à suivre efficacement les mouvements du marché. On peut essayer d'ajouter des stop-loss tels que le stop-loss suiveur, le stop-loss temporel, le stop-loss dynamique, etc.

-

Actuellement, seule la direction du corps de la bougie est prise en compte. Si l'on prend en compte les mèches, la position de clôture et d'autres informations supplémentaires sur la bougie, on peut concevoir des signaux de transaction plus précis.

Résumé

Cette stratégie appartient à la catégorie des stratégies de retournement basées sur des indicateurs techniques. Elle utilise les fractals de l'indicateur Williams pour capturer les changements de tendance des actifs sous-jacents aux points clés, combinés au corps des bougies pour former des signaux de transaction, dans le but d'obtenir des rendements excédentaires.

Par rapport à d'autres stratégies de retournement, cette stratégie est paramétrable, logique claire, facile à comprendre, facile à ajuster et à tester, et peut être directement mise en œuvre en trading réel. La prochaine étape consiste à l'optimiser davantage grâce à l'analyse de tendance, aux méthodes de stop-loss, etc., pour obtenir de meilleurs résultats.

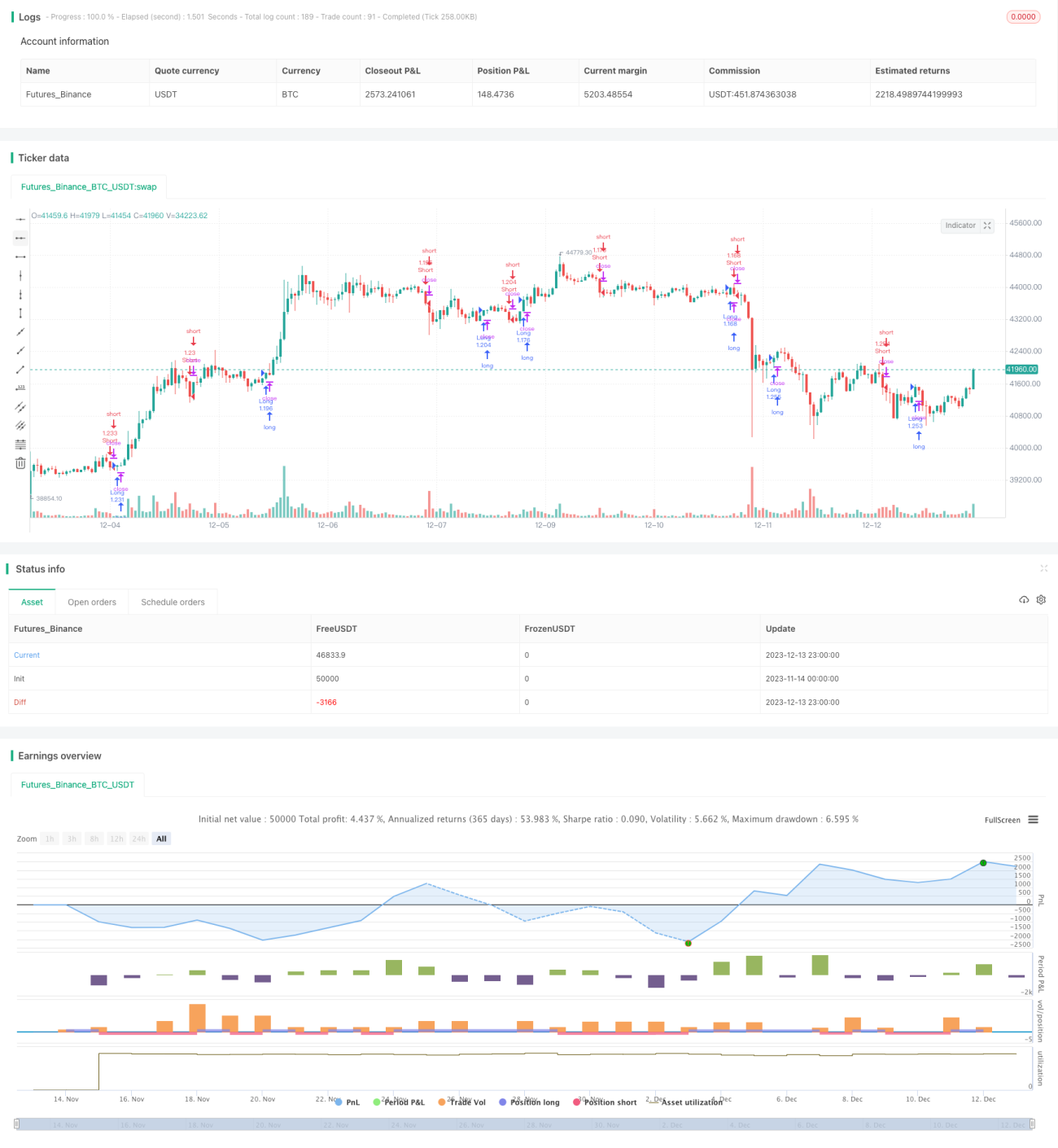

/*backtest

start: 2023-11-14 00:00:00

end: 2023-12-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © WMX_Q_System_Trading

//@version=4- 1