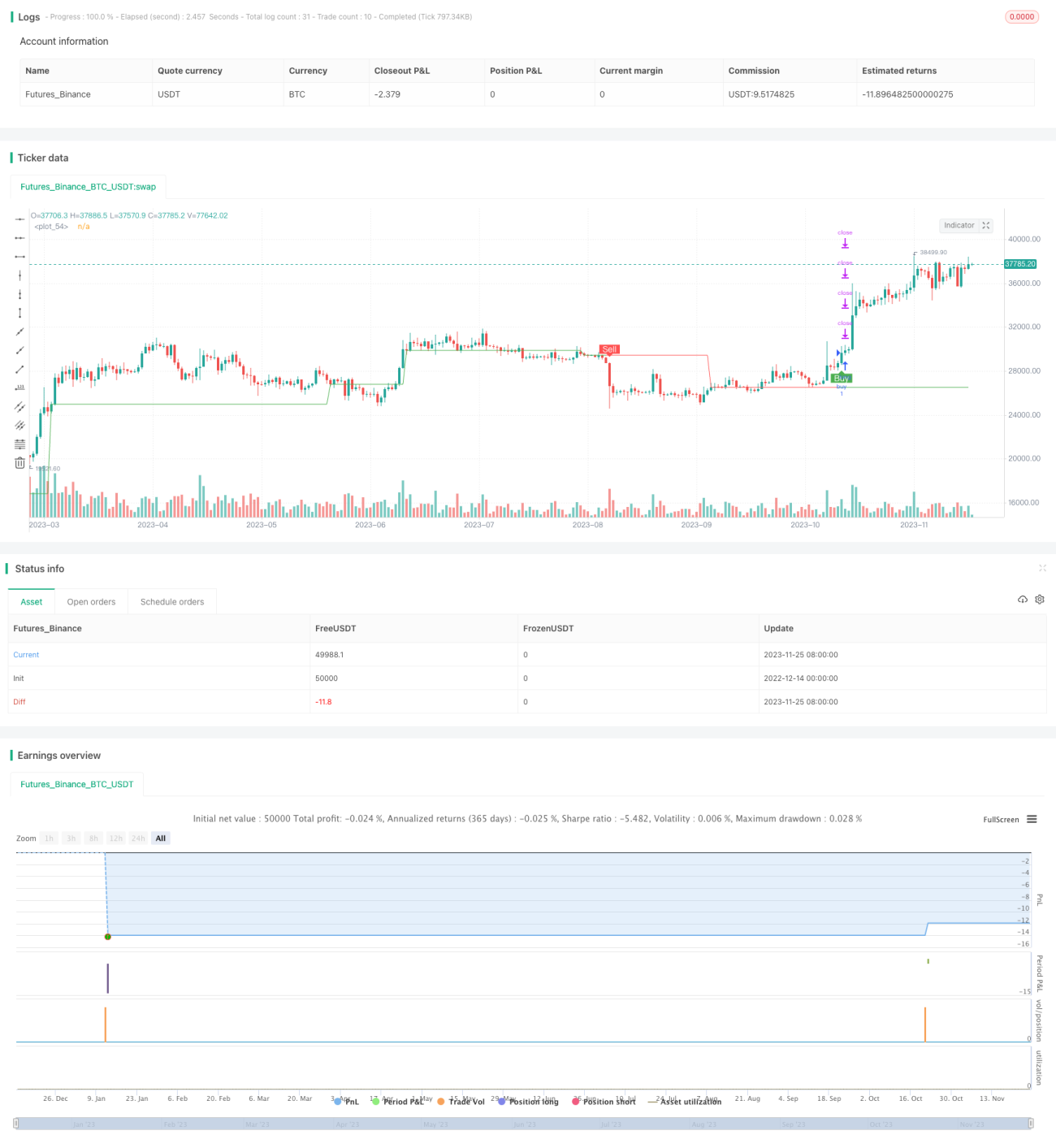

Stratégie de trading quantitatif basée sur les indicateurs TRSI et SUPER Trend

Aperçu

Cette stratégie combine l'indice de force relative (TRSI) et l'indicateur Super Trend (SUPER Trend) pour former une stratégie de trading quantitatif relativement complète. La stratégie est principalement utilisée pour capturer les tendances à moyen et long terme, tout en utilisant des indicateurs à court terme pour filtrer les signaux de trading parasites.

Principe de la stratégie

- Calculer l'indicateur TRSI pour déterminer si le marché est en situation de surachat ou de survente, et générer des signaux d'achat ou de vente.

- Utiliser l'indicateur SUPER Trend pour filtrer les signaux parasites et confirmer la tendance fondamentale.

- Définir des niveaux de stop-loss et de take-profit à différentes étapes du profit.

Plus précisément, la stratégie calcule d'abord l'indicateur TRSI pour déterminer si le marché présente une zone de survente, puis calcule l'indicateur SUPER Trend pour évaluer la direction de la tendance générale. Les signaux de trading sont générés en combinant les deux. Ensuite, des niveaux de stop-loss et de take-profit sont définis, avec des retraits de profit proportionnels différents à chaque étape.

Analyse des avantages

Cette stratégie présente plusieurs avantages :

- Combinaison de multiples indicateurs, améliorant la précision des signaux. TRSI détermine le point d'entrée, SUPER Trend filtre la direction.

- Adaptée au trading de tendance à moyen et long terme. Les signaux de surachat/survente ont tendance à former des retournements de tendance.

- Configuration raisonnable des stop-loss et take-profit, avec des retraits de profit différents à chaque étape, permettant un contrôle efficace des risques.

Analyse des risques

Cette stratégie comporte également certains risques :

- Trading à moyen et long terme, incapable de saisir les opportunités de trading à court terme.

- Un paramétrage inapproprié du TRSI peut faire manquer les zones de surachat/survente.

- Un paramétrage inapproprié du SUPER Trend peut générer des signaux erronés.

- Un stop-loss trop large ne permet pas un contrôle efficace des risques.

Pour faire face à ces risques, on peut optimiser la stratégie sous plusieurs aspects :

Axes d'optimisation

- Intégrer davantage d'indicateurs à court terme pour identifier plus d'opportunités de trading.

- Ajuster les paramètres du TRSI pour réduire les marges d'erreur.

- Tester et optimiser les paramètres du SUPER Trend.

- Mettre en place un stop-loss flottant pour suivre la ligne de stop en temps réel.

Conclusion

Cette stratégie combine de manière globale plusieurs indicateurs tels que le TRSI et le SUPER Trend pour former une stratégie de trading quantitatif relativement complète. Elle permet d'identifier efficacement les tendances à moyen et long terme, tout en définissant des stop-loss et take-profit pour contrôler les risques. La marge d'optimisation de la stratégie reste importante ; des améliorations futures pourraient porter sur l'amélioration de la précision des signaux et l'identification de davantage d'opportunités de trading. Dans l'ensemble, il s'agit d'un bon point de départ pour une stratégie quantitative.

/*backtest

start: 2022-12-14 00:00:00

end: 2023-11-26 05:20:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "SuperTREX strategy", overlay = true)

strat_dir_input = input(title="Strategy Direction", defval="long", options=["long", "short", "all"])- 1