Stratégie de percée des bandes de Bollinger pour actions

Aperçu

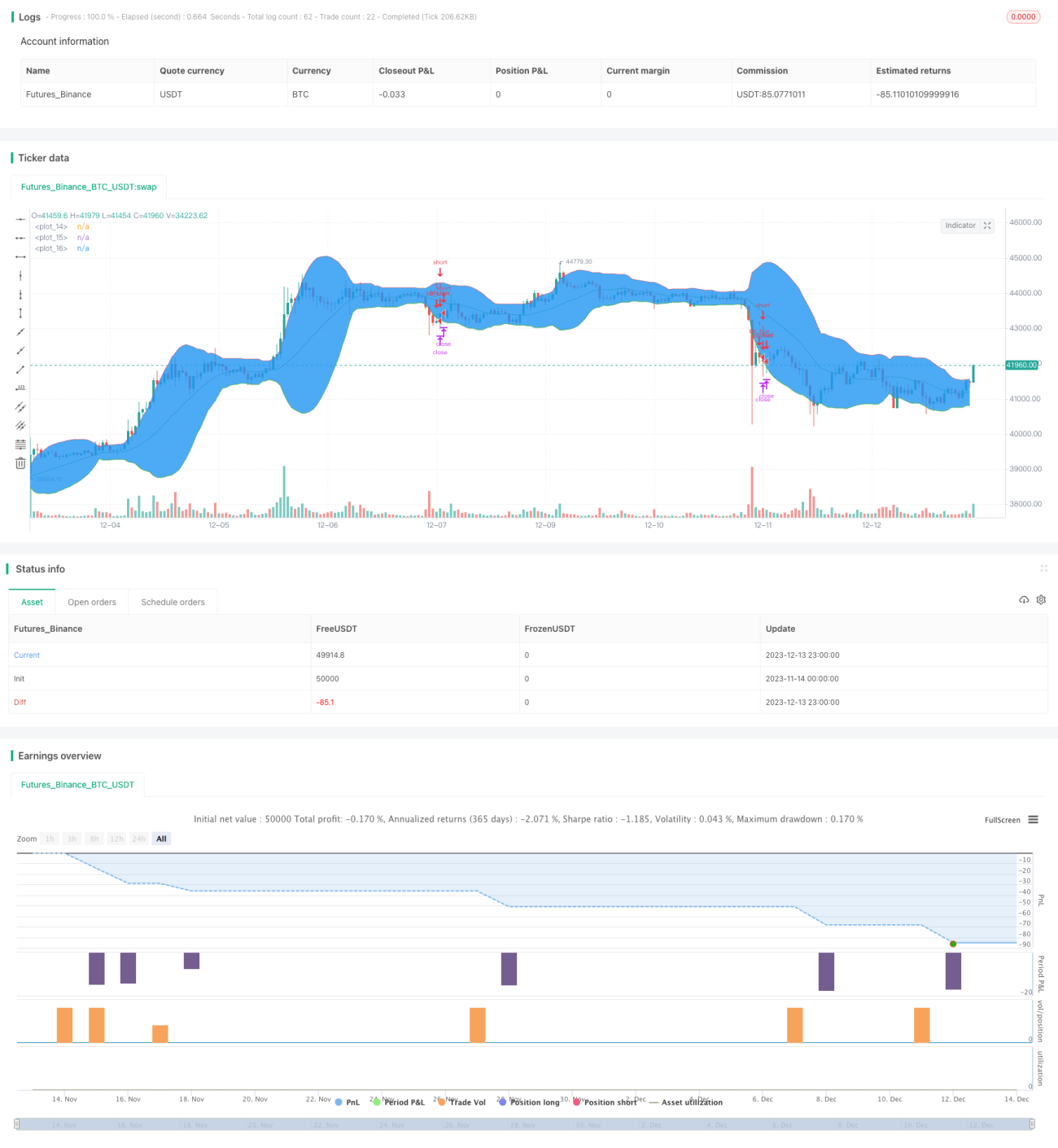

La stratégie de trading d'actions basée sur la cassure des bandes de Bollinger est une stratégie quantitative qui suit les fluctuations du cours d'une action. Elle utilise l'indicateur des bandes de Bollinger pour déterminer si le prix sort de sa plage de fluctuation normale et génère des signaux de trading. Lorsque le prix casse la bande inférieure, on entre en position longue ; lorsqu'il casse la bande supérieure, on entre en position courte. Cette stratégie suit les tendances à court terme du cours et convient au trading à court terme.

Principe de la stratégie

Cette stratégie utilise le cours de clôture sur 20 jours pour calculer la ligne médiane, la bande supérieure et la bande inférieure. La ligne médiane est la moyenne mobile simple du cours de clôture sur 20 jours ; les bandes supérieure et inférieure sont respectivement la ligne médiane plus ou moins deux fois l'écart type. Lorsque le cours de clôture casse la bande inférieure, on considère que le prix est sorti de sa plage normale et entame une nouvelle tendance haussière ; selon la stratégie codée, on entre en position longue à ce moment. Le stop loss est fixé au point le plus bas des 10 dernières bougies, et le take profit au point le plus haut des 10 dernières bougies.

Lorsque le cours de clôture casse la bande supérieure, on considère que le prix est sorti de sa plage normale et entame une nouvelle tendance baissière ; selon la stratégie codée, on entre en position courte à ce moment. Le stop loss est fixé au point le plus haut des 10 dernières bougies, et le take profit au point le plus bas des 10 dernières bougies.

Cette stratégie utilise simplement et efficacement l'indicateur des bandes de Bollinger pour juger de la tendance et de la plage de fluctuation des prix, et entre en position dès qu'un retournement est probable.

Avantages de la stratégie

Cette stratégie présente les principaux avantages suivants :

-

Utilise les bandes de Bollinger pour identifier les points de changement de tendance du cours, capturant efficacement les tendances à court terme.

-

Le risque de baisse est faible : le stop loss est placé au point bas de la fluctuation récente, ce qui permet de limiter efficacement les pertes.

-

Le take profit est placé au point haut de la fluctuation récente, ce qui permet de maximiser les profits d'une tendance directionnelle.

-

La logique de la stratégie est simple et claire, facile à comprendre et à modifier, adaptée aux débutants en trading quantitatif.

Analyse des risques

Cette stratégie comporte également certains risques :

-

L'indicateur des bandes de Bollinger est très sensible à la volatilité ; des paramètres mal choisis peuvent générer des signaux erronés. Il convient d'ajuster les paramètres comme la période.

-

La volatilité du cours de l'action elle-même peut être élevée, ce qui peut entraîner une sortie prématurée au stop loss et empêcher de suivre la tendance. On peut élargir la plage de volatilité pour le stop loss.

-

Le signal de cassure peut être tardif, entraînant des gains latents importants. Il est possible de combiner d'autres indicateurs pour entrer plus tôt.

-

Les marchés sont imprévisibles, il est difficile de bien gérer les stop loss et take profit ; il convient de combiner l'expérience humaine pour ajuster les paramètres.

Pistes d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

-

Combiner d'autres indicateurs pour confirmer les signaux d'entrée, par exemple une augmentation soudaine des volumes.

-

Ajuster dynamiquement les paramètres des bandes de Bollinger pour mieux s'adapter aux changements de volatilité du marché.

-

Optimiser la stratégie de stop loss et take profit, par exemple avec un stop loss suiveur ou un take profit par paliers.

-

Tester l'efficacité des paramètres sur différents titres pour trouver la plage d'application optimale.

-

Ajouter des algorithmes d'apprentissage automatique pour optimiser automatiquement les réglages des paramètres.

Résumé

La stratégie de cassure des bandes de Bollinger est globalement claire et facile à comprendre. Elle utilise l'indicateur des bandes de Bollinger pour identifier les points de retournement du cours, présente un faible risque de baisse et peut capter les mouvements directionnels à court terme. Cependant, elle souffre d'une certaine limite de profit et d'un décalage temporel. Cette stratégie peut être améliorée par l'optimisation des paramètres, l'optimisation des stop loss et take profit, l'ajout d'indicateurs auxiliaires, etc. Dans l'ensemble, elle convient au trading à court terme d'actions, en suivant les tendances à moyen et court terme.

- 1