Utiliser la stratégie de retournement à double moyenne mobile

Aperçu

Cette stratégie est une stratégie de trading à court terme qui utilise deux moyennes mobiles pour identifier les retournements de marché. Elle détermine si la tendance actuelle est haussière ou baissière en analysant la relation entre les trois dernières bougies. Lorsqu'un changement de tendance est détecté, elle prend les positions longues ou courtes appropriées. Parallèlement, la stratégie utilise une moyenne mobile simple pour filtrer les signaux de vente à découvert et réduire le risque.

Principe de la stratégie

L'indicateur principal de la stratégie est la relation entre les prix de clôture des trois dernières bougies. Si les trois dernières bougies sont des bougies baissières (rouges), la tendance est considérée comme baissière. Si les trois dernières bougies sont des bougies haussières (vertes), la tendance est considérée comme haussière. Après une tendance baissière, si une grande bougie haussière apparaît, on achète (long). Après une tendance haussière, si une grande bougie baissière apparaît, on vend (short).

La logique d'achat (long) est la suivante : si les trois dernières bougies sont baissières et que la dernière bougie est une grande bougie baissière, alors on achète. La condition de sortie (clôture) est lorsque le prix dépasse le plus haut de la bougie précédente.

La logique de vente à découvert (short) est : si les trois dernières bougies sont haussières et que la dernière bougie est une grande bougie haussière, et que le prix est en dessous de la moyenne mobile simple, alors on vend à découvert. La condition de sortie est lorsque le prix casse le plus bas de la bougie précédente.

La longueur de la moyenne mobile et le seuil pour définir une grande bougie haussière ou baissière sont paramétrables par l'utilisateur.

Avantages de la stratégie

-

Utilise la configuration des bougies pour identifier les points de retournement du marché, évitant de courir après les tendances et réduisant les pertes.

-

Combine une moyenne mobile pour filtrer les signaux, évitant de vendre à découvert trop tôt dans une tendance haussière.

-

Logique simple et claire, facile à comprendre et à modifier.

-

Paramètres personnalisables, adaptables à différents instruments et périodes.

-

Dans certaines conditions, permet de saisir rapidement des opportunités de correction à court terme.

Risques de la stratégie

-

Le marché peut présenter trois grandes bougies baissières ou haussières consécutives correspondant à un faux retournement, ce qui peut piéger une position. On peut définir des conditions de retournement plus strictes pour réduire ce risque.

-

En cas d'échec du retournement, on risque d'acheter au sommet ou de vendre au plus bas. Il est conseillé de définir un stop loss pour contrôler le risque.

-

Des paramètres mal adaptés peuvent entraîner des entrées/sorties trop fréquentes ou manquer des opportunités. Il est nécessaire de tester et d'optimiser les paramètres.

-

En période de marché sans tendance (sideways), on peut être piégé. On peut augmenter le seuil de définition des grandes bougies pour éviter les faux signaux.

Optimisation de la stratégie

-

Utiliser des indicateurs plus complexes combinés à la configuration des bougies pour détecter les retournements, par exemple les bandes de Bollinger, MACD, etc., ce qui peut améliorer la précision.

-

Ajouter des indicateurs de volume ou de volatilité en combinaison avec la configuration des bougies pour éviter les signaux faibles.

-

Intégrer une logique de stop loss, par exemple un stop fixe en points ou un stop suiveur.

-

Optimiser les paramètres pour trouver la meilleure combinaison.

-

Tester sur davantage d'instruments et de périodes pour trouver l'environnement le plus favorable.

Résumé

Cette stratégie est une stratégie de trading à court terme relativement générique qui utilise des indicateurs simples pour capter les retournements de marché à court terme. Ses atouts sont sa simplicité de compréhension, sa logique claire et son potentiel d'obtenir de bons résultats après optimisation. Cependant, elle présente les risques typiques des stratégies de retournement, qui doivent être contrôlés par la mise en place de stops loss et de conditions de retournement strictes. Cette stratégie peut servir de base d'apprentissage et de pratique pour le trading quantitatif.

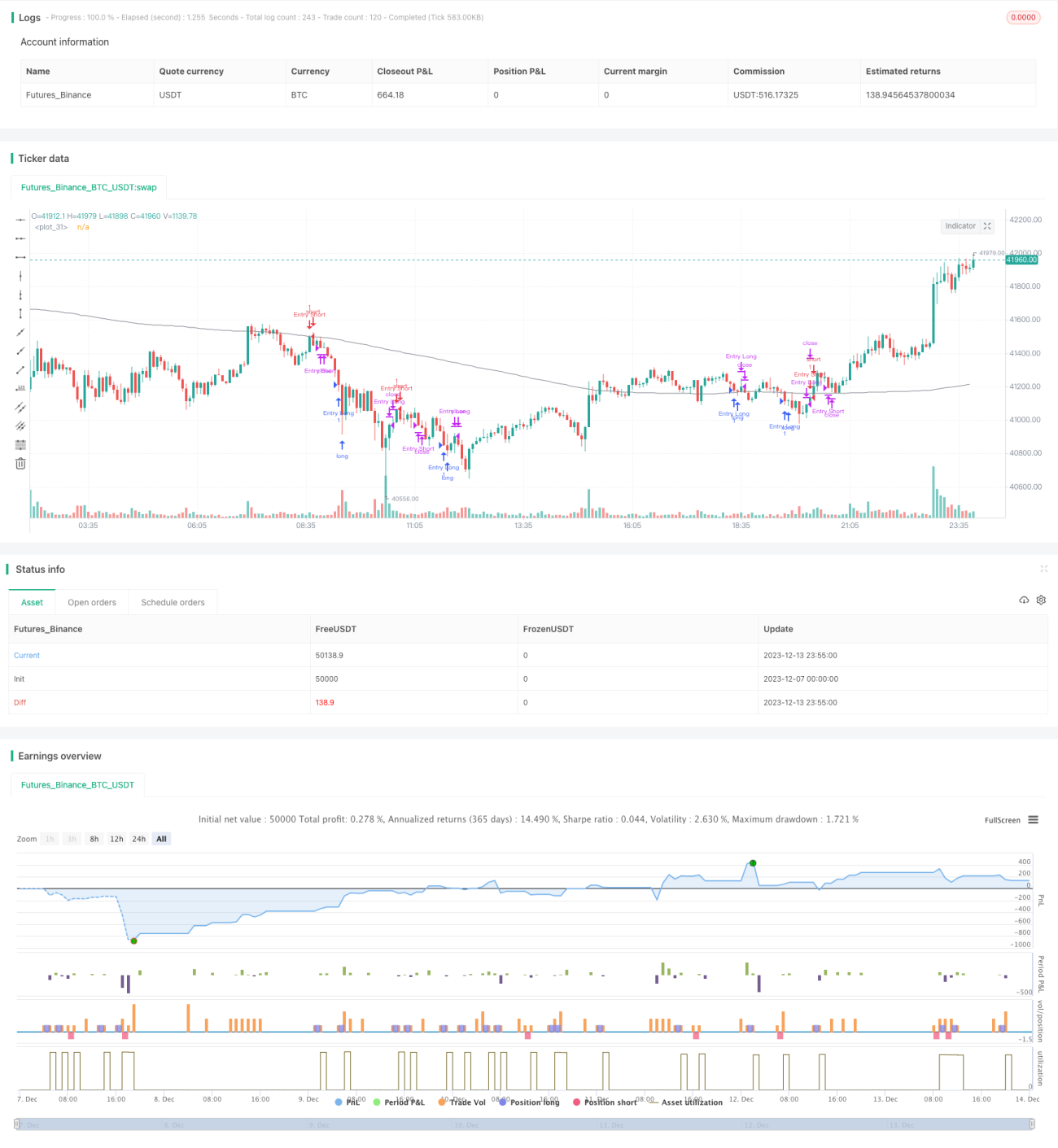

/*backtest

start: 2023-12-07 00:00:00

end: 2023-12-14 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © stormis

// Based on strategy by hackertrader (original idea by QuantpT)

- 1