Stratégie d'équilibre à double retournement

Aperçu

La stratégie de double inversion équilibrée est une stratégie combinée qui exploite les avantages des stratégies de retournement et de filtrage par décomposition. Elle utilise d'abord le système d'inversion 123 pour générer des signaux de trading, puis applique la décomposition en modes empiriques (EMD) pour le filtrage, en combinant les signaux des deux méthodes afin d'obtenir un taux de réussite plus élevé.

Principe de la stratégie

Système d'inversion 123

Le système d'inversion 123 est issu de l'ouvrage Comment j'ai réalisé un gain triple sur le marché à terme de Ulf Jensen. Cette partie de la stratégie est de type retournement. On prend une position longue lorsque le cours de clôture est supérieur à celui de la veille pendant deux jours consécutifs et que la ligne K lente à 9 jours est inférieure à 50 ; on prend une position courte lorsque le cours de clôture est inférieur à celui de la veille pendant deux jours consécutifs et que la ligne K rapide à 9 jours est supérieure à 50.

Décomposition en modes empiriques (EMD)

La décomposition en modes empiriques (EMD) est une méthode d'analyse de données adaptative. Elle permet de séparer efficacement les différentes composantes fréquentielles des données et d'extraire la tendance à long terme. Ici, nous définissons une longueur de 20, un delta de 0,5 et une fraction de 0,1, générant des signaux de trading en fonction des différentes composantes fréquentielles du prix.

Combinaison des signaux

La stratégie de double inversion équilibrée combine les signaux de trading générés par le système d'inversion 123 et la décomposition en modes empiriques. L'entrée est confirmée lorsque les deux signaux sont cohérents, ce qui permet d'améliorer le taux de réussite.

Analyse des avantages

La stratégie de double inversion équilibrée associe les stratégies de retournement et les techniques de traitement numérique du signal, exploitant les atouts de différents modèles. Le système d'inversion capture les opportunités de retournement à court terme, tandis que la décomposition en modes empiriques saisit les tendances à long terme ; leur combinaison améliore la stabilité de la stratégie.

Cette stratégie intègre également la formation 123, ce qui permet d'éviter les retournements non idéaux qui pourraient piéger les traders. Des paramètres appropriés dans la décomposition en modes empiriques aident à filtrer une partie du bruit et à réduire les signaux erronés.

Analyse des risques

Le principal risque de la stratégie de double inversion équilibrée réside dans l'échec du retournement. Bien que l'introduction de la formation 123 réduise cette probabilité, il ne faut pas oublier que le trading de retournement comporte par nature une incertitude importante. De plus, en tant que méthode de filtrage adaptative, la décomposition en modes empiriques peut également échouer dans des conditions de marché extrêmes.

Pour maîtriser ces risques, on peut ajuster les paramètres d'inversion afin de rendre les signaux de retournement plus fiables. On peut également tester différentes méthodes de filtrage en remplacement de l'EMD pour voir si un meilleur filtrage peut être obtenu. En outre, il est nécessaire de maintenir des transactions de petite taille pour éviter des pertes unitaires trop importantes.

Pistes d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants :

- Tester différents paramètres du système d'inversion pour déterminer la meilleure combinaison.

- Essayer différentes méthodes de filtrage numérique, comme la transformée en ondelettes, la transformée de Hilbert, etc.

- Ajouter une stratégie de stop-loss pour limiter les pertes unitaires.

- Combiner avec d'autres indicateurs pour garantir une direction de trading plus précise et fiable.

- Optimiser la gestion du capital pour déterminer la meilleure proportion de taille de transaction.

Résumé

La stratégie de double inversion équilibrée exploite de manière combinée les avantages des stratégies de retournement et des techniques de traitement numérique du signal. Avec des paramètres raisonnables, elle maîtrise les risques et assure des transactions stables. Cette stratégie possède une forte universalité et une bonne extensibilité, ce qui en fait une stratégie de trading recommandable.

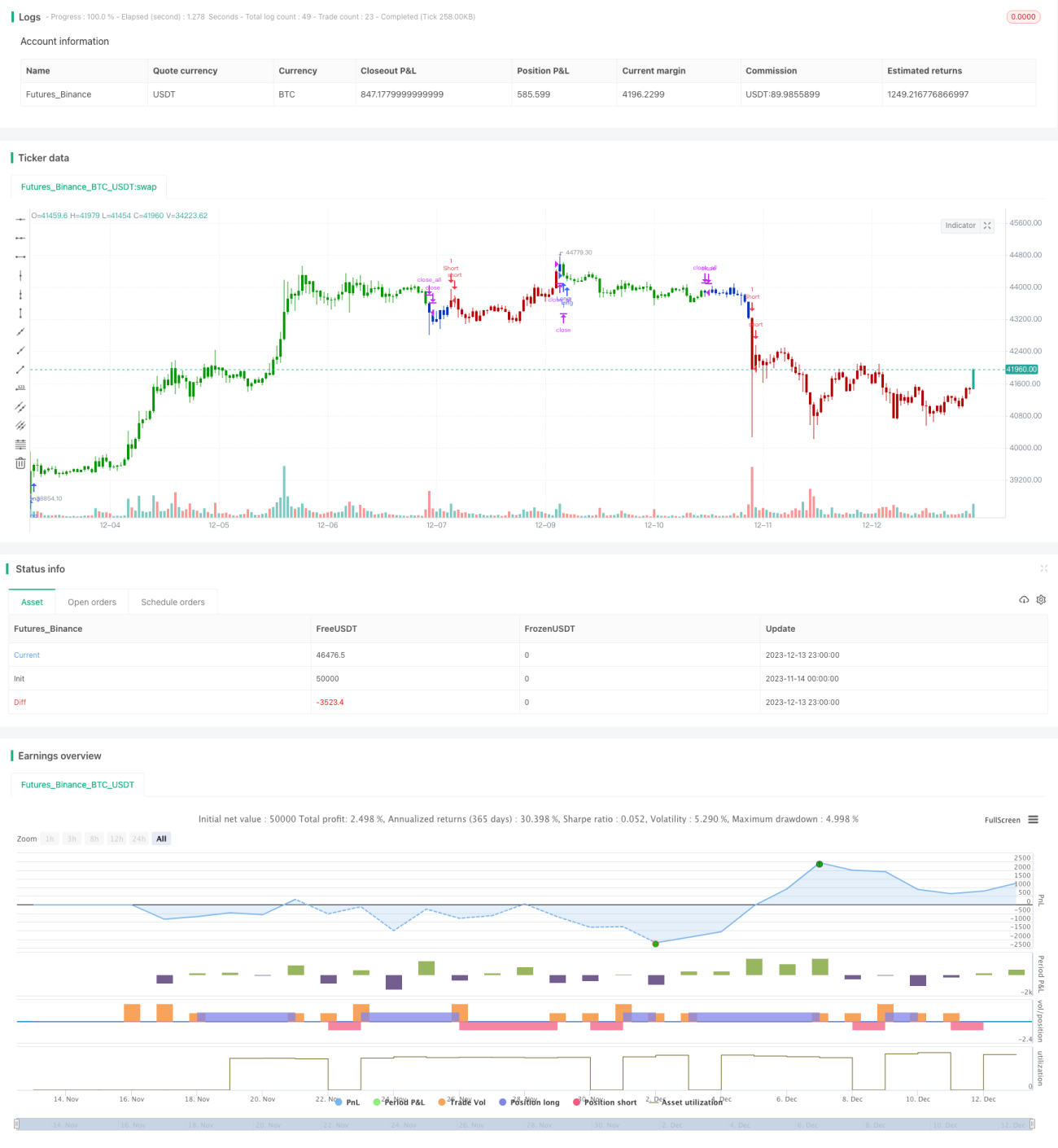

/*backtest

start: 2023-11-14 00:00:00

end: 2023-12-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/06/2020

// This is combo strategies for get a cumulative signal. - 1