Stratégie de double moyenne mobile avec retournement et percée

Aperçu

La stratégie de rupture avec double moyenne mobile inversée est une stratégie combinée qui associe la stratégie de retournement 123 et la stratégie d'écart entre le prix et la moyenne mobile. L'idée principale de cette stratégie est de générer un signal de trading uniquement lorsque le signal de retournement 123 se forme et que l'écart entre le prix et la moyenne mobile d'une période donnée produit un signal correspondant.

Principe de la stratégie

La stratégie de rupture avec double moyenne mobile inversée se compose de deux parties :

-

Stratégie de retournement 123

Le signal de trading de la stratégie de retournement 123 est : un retournement du cours de clôture pendant deux jours consécutifs (c'est-à-dire que la clôture de la veille est plus élevée, celle du lendemain plus basse ; ou la clôture de la veille est plus basse, celle du lendemain plus élevée), tandis que la ligne K de l'indicateur stochastique à 9 jours se situe en dessous d'un certain niveau (par défaut 50), ce qui génère un signal d'achat ; un retournement du cours de clôture pendant deux jours consécutifs, avec la ligne K de l'indicateur stochastique à 9 jours au-dessus d'un certain niveau (par défaut 50), génère un signal de vente.

-

Stratégie d'écart entre le prix et la moyenne mobile

La stratégie d'écart entre le prix et la moyenne mobile calcule le pourcentage d'écart entre le prix et la moyenne mobile d'une période donnée (par défaut 14 jours). Lorsque l'écart est inférieur à un certain niveau (par défaut 3 %), un signal d'achat est généré ; lorsque l'écart est supérieur à un certain niveau (par défaut 0,54 %), un signal de vente est généré.

La stratégie de rupture avec double moyenne mobile inversée ne produit un signal de trading réel que lorsque les signaux de ces deux stratégies sont dans la même direction, c'est-à-dire tous deux d'achat ou tous deux de vente.

Analyse des avantages

La stratégie de rupture avec double moyenne mobile inversée combine les avantages d'une stratégie de retournement et d'une stratégie de tendance, en tirant parti des forces de chacune.

En tant que stratégie de retournement, la stratégie 123 permet de saisir les opportunités de retournement lorsque les prix se retournent. Quant à la stratégie d'écart entre le prix et la moyenne mobile, en tant que stratégie de suivi de tendance, elle permet de capter les tendances à plus long terme. Leur combinaison permet à la fois de détecter rapidement les retournements de prix à court terme et de suivre les tendances à long terme, évitant ainsi de se retrouver coincé.

De plus, en exigeant que les signaux des deux stratégies soient dans la même direction, le nombre de transactions inefficaces est efficacement réduit, améliorant ainsi le rapport signal/bruit.

Analyse des risques

Bien que la stratégie de rupture avec double moyenne mobile inversée exploite les avantages des deux stratégies, elle hérite également des risques propres à chacune.

Pour la partie retournement 123, un retournement sur deux jours consécutifs ne garantit pas complètement un retournement des prix ; il peut s'agir d'un faux retournement dû à un repli à court terme. De plus, un réglage inapproprié des paramètres de l'indicateur stochastique peut également dégrader la qualité des signaux.

Pour la partie écart prix/moyenne mobile, un paramétrage incorrect de la moyenne mobile peut entraîner un retard des signaux. De plus, l'écart entre le prix et la moyenne mobile ne permet pas de déterminer la direction de la tendance, générant simplement des signaux de manière mécanique.

En résumé, le principal risque de cette stratégie réside dans un paramétrage inadéquat et des erreurs de jugement. Il est possible d'atténuer ces risques en optimisant les paramètres, en fixant des stop-loss et take-profit, ou en intervenant manuellement sur les transactions.

Axes d'optimisation

La stratégie de rupture avec double moyenne mobile inversée peut être optimisée sous plusieurs aspects :

- Optimiser les paramètres de la moyenne mobile et de l'indicateur stochastique pour améliorer la qualité des signaux.

- Ajouter d'autres indicateurs de filtrage pour garantir des signaux de trading plus fiables.

- Intégrer des réglages de stop-loss et take-profit.

- Ajouter un module de détection de tendance pour éviter les transactions inappropriées.

- Intervention manuelle et adaptation automatique des paramètres.

En combinant plusieurs méthodes, il est possible d'améliorer encore la stabilité et la rentabilité de la stratégie.

Conclusion

La stratégie de rupture avec double moyenne mobile inversée combine les avantages des stratégies de retournement et de tendance, générant des signaux de trading réels uniquement lorsque les signaux des deux stratégies sont dans la même direction. Elle permet à la fois de capter les opportunités de retournement à court terme et de suivre les tendances à long terme, évitant ainsi d'être piégé. En même temps, la combinaison des deux signaux améliore la fiabilité des signaux. Cette stratégie peut être optimisée et améliorée par divers moyens ; il s'agit d'une stratégie de trading quantitatif puissante et largement applicable.

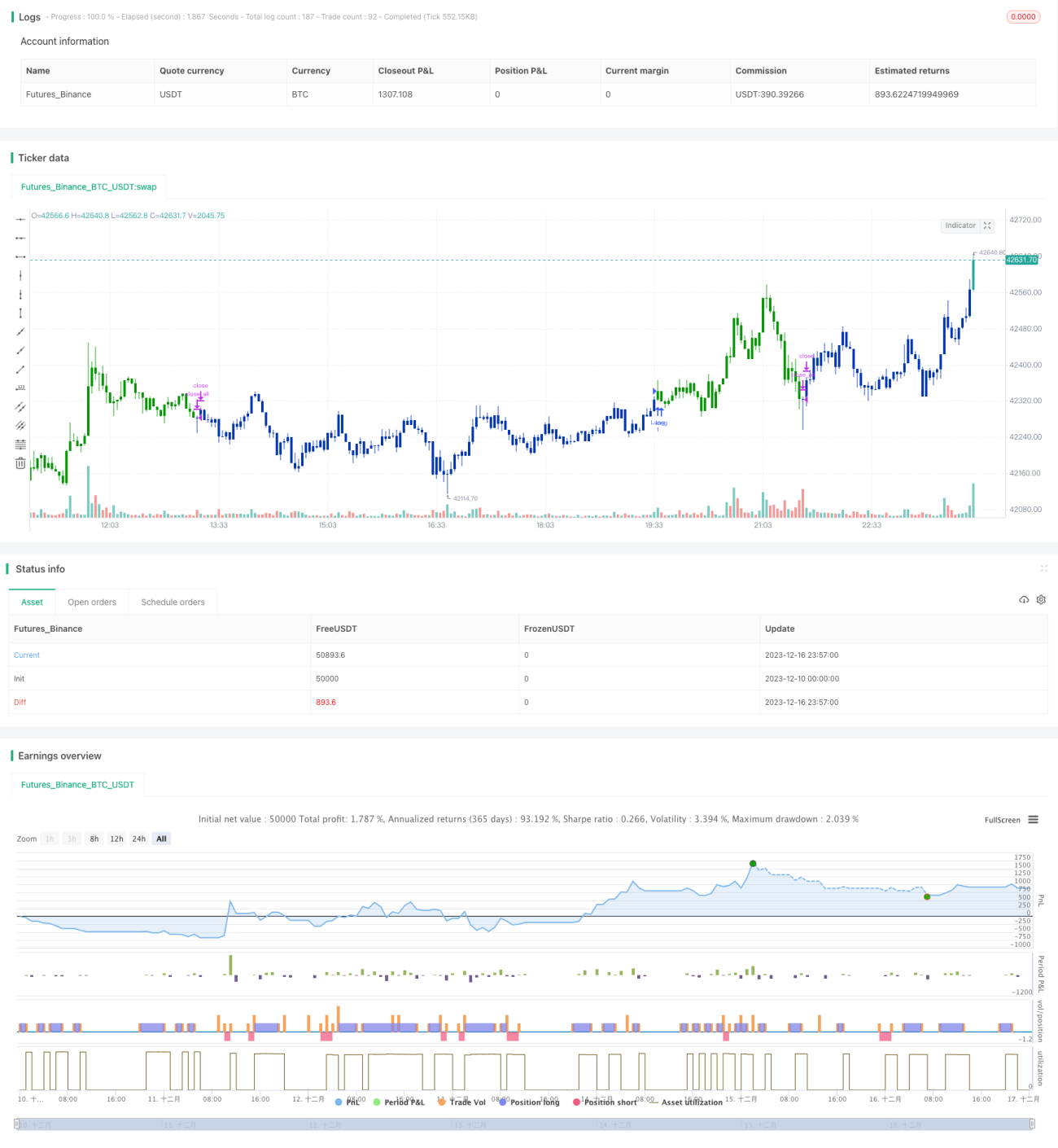

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-17 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 13/04/2021

// This is combo strategies for get a cumulative signal. - 1