Stratégie long-only basée sur les moyennes mobiles et le RSI

Aperçu

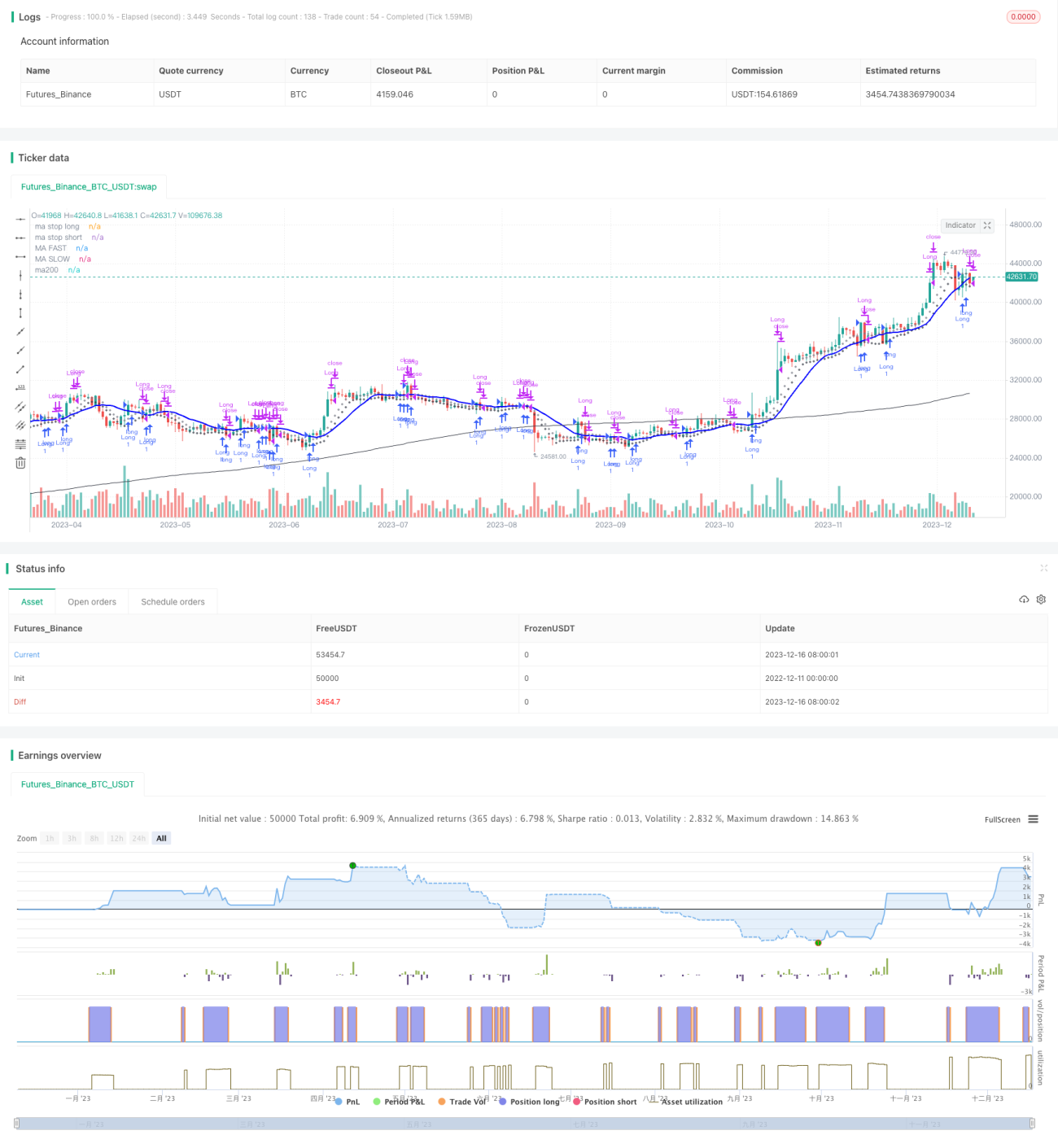

Cette stratégie est adaptée d'un article d'Enrico Malverti et utilise principalement une moyenne mobile simple (SMA) et l'indice de force relative (RSI) pour identifier les signaux d'entrée et de sortie en position longue. La stratégie ne prend que des positions longues, pas de positions courtes.

Principe de la stratégie

Le signal d'entrée est donné lorsque le prix de clôture dépasse la SMA de période plus longue à la hausse, ce qui déclenche l'ouverture d'une position longue.

Les signaux de sortie sont les suivants :

- Sortie lorsque le RSI casse sous 70 ou dépasse 75 ;

- Stop-loss lorsque le prix de clôture casse en dessous de la SMA de période plus courte ;

- Take-profit lorsque le prix de clôture traverse à la baisse la SMA de période plus courte.

Les SMA de stop-loss et de take-profit sont également tracées.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Elle utilise une combinaison d'indicateurs simples et faciles à comprendre et à mettre en œuvre ;

- Elle ne prend que des positions longues, évitant le risque supplémentaire des positions courtes ;

- Elle offre des règles claires d'entrée, de stop-loss et de take-profit, ce qui permet un contrôle du risque ;

- Elle est relativement facile à optimiser, avec des paramètres comme la période des SMA ajustables.

Analyse des risques

Cette stratégie comporte également certains risques :

- Elle peut générer des pertes répétées entraînant une perte de confiance dans le suivi des signaux ;

- Un décalage des SMA peut entraîner des risques ;

- Le RSI peut diverger et les signaux de surachat/survente peuvent ne pas être fiables.

Solutions correspondantes :

- Mettre en place un mécanisme de suivi fixe, indépendant des émotions ;

- Ajuster les paramètres des SMA pour optimiser les périodes ;

- Filtrer les signaux du RSI à l'aide d'autres indicateurs.

Pistes d'optimisation

Cette stratégie peut également être optimisée dans les directions suivantes :

- Tester différents réglages de paramètres pour les SMA ;

- Ajouter d'autres indicateurs pour filtrer les signaux d'entrée et de sortie ;

- Intégrer un indicateur de tendance pour distinguer les tendances des phases de range ;

- Expérimenter une optimisation adaptative des paramètres.

Conclusion

Dans l'ensemble, la logique de cette stratégie est claire et facile à comprendre, elle utilise des indicateurs de base et offre un bon contrôle, ce qui la rend adaptée aux opérations à moyen et long terme. Cependant, le réglage des paramètres et le filtrage des signaux nécessitent des tests et des optimisations répétés pour rendre la stratégie plus stable et fiable. Même les stratégies aux principes simples nécessitent de nombreuses optimisations, ajustements et combinaisons riches pour former un système de trading réellement utilisable.

/*backtest

start: 2022-12-11 00:00:00

end: 2023-12-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version= 4

// form the original idea of Enrico Malverti www.enricomalverti.com , trading system 2015

// https://sauciusfinance.altervista.org

strategy(title="MAs & RSI strategy long only", overlay = true, max_bars_back=500)- 1