Stratégie longue-courte basée sur les indicateurs SMA et PSAR

Aperçu

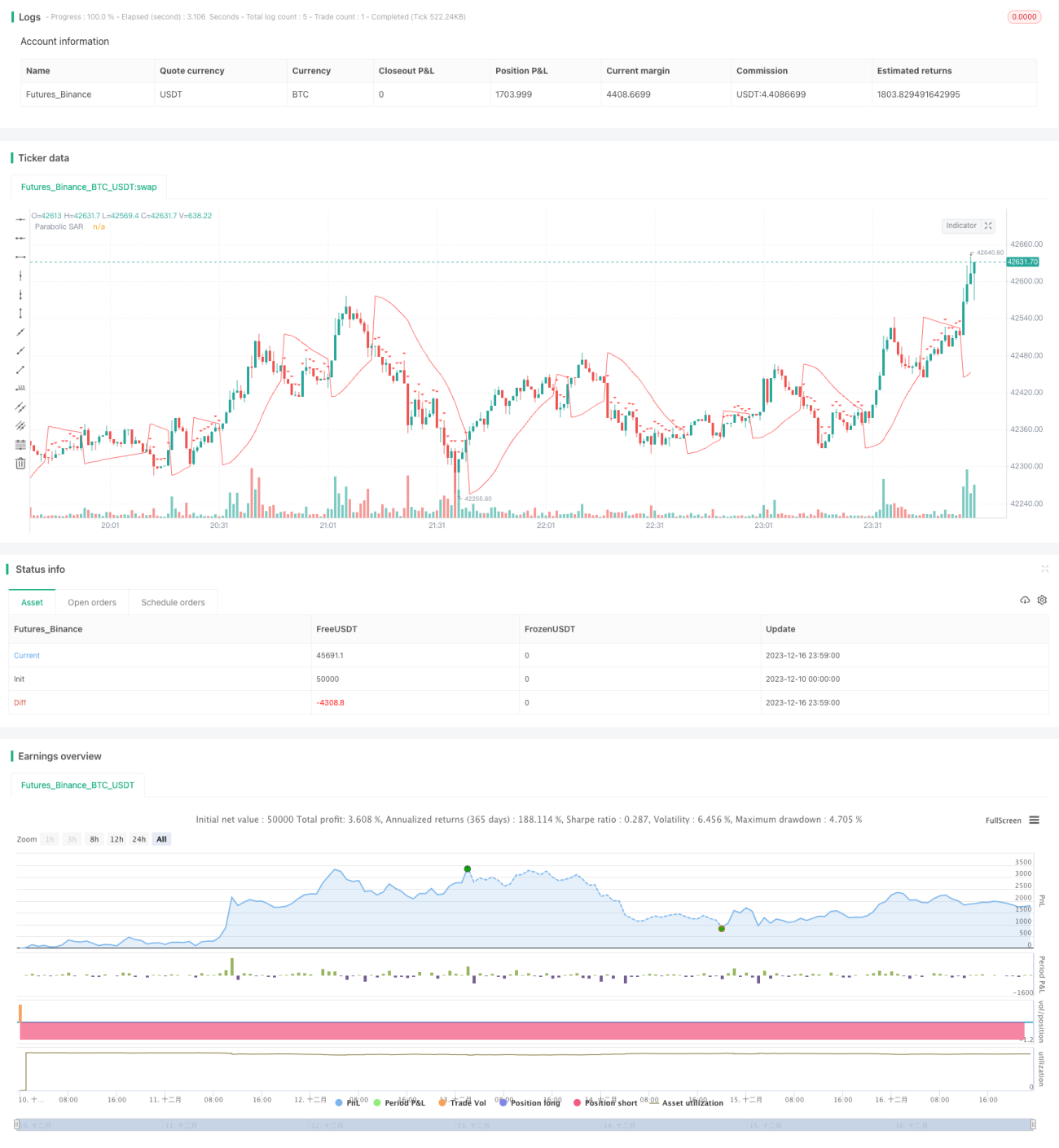

Cette stratégie, nommée « Stratégie long/court SMA et PSAR », combine les avantages de la moyenne mobile simple (SMA) et de l'indicateur Parabolic SAR (PSAR) pour déterminer la direction de la tendance du marché et générer des signaux de trading. Lorsque la SMA indique une tendance haussière et que le PSAR se situe en dessous du prix, cela est considéré comme un moment d'achat ; lorsque la SMA indique une tendance baissière et que le PSAR est au-dessus du prix, il s'agit d'un signal de vente.

Principe de la stratégie

Cette stratégie utilise une SMA sur 100 périodes pour déterminer la direction générale de la tendance. Lorsque le cours de clôture franchit à la hausse la SMA 100, la tendance est définie comme haussière ; lorsqu'il franchit à la baisse la SMA 100, la tendance est définie comme baissière.

Parallèlement, l'indicateur PSAR est calculé pour déterminer les points d'entrée précis. La valeur de départ du PSAR est fixée à 0,02, l'incrément à 0,01 et la valeur maximale à 0,2. En tendance haussière, si le PSAR se situe en dessous du cours de clôture, un signal d'achat est généré ; en tendance baissière, si le PSAR est au-dessus du cours de clôture, un signal de vente est généré.

Globalement, lorsque la tendance est jugée haussière et que le PSAR est inférieur au cours de clôture, un signal d'achat est déclenché ; lorsque la tendance est jugée baissière et que le PSAR est supérieur au cours de clôture, un signal de vente est déclenché.

Pour réduire le risque de trading, la stratégie intègre également des sorties temporelles : la position est fermée après 5 minutes de trading.

Analyse des avantages

Cette stratégie combine les indicateurs SMA et PSAR pour juger de la tendance et du moment d'entrée. Elle exploite efficacement les atouts des deux indicateurs, améliorant ainsi la précision des décisions. La SMA permet d'identifier la tendance générale tandis que le PSAR est plus sensible aux points d'entrée précis ; leur utilisation conjointe rend la stratégie plus robuste.

De plus, la sortie temporelle permet de contrôler le risque par transaction et d'éviter des pertes excessives. Dans l'ensemble, cette stratégie est fiable et adaptée à la plupart des environnements de marché.

Analyse des risques

- Les indicateurs SMA et PSAR peuvent générer de faux signaux, entraînant des pertes inutiles.

- La sortie temporelle est relativement courte et peut ne pas capter pleinement les mouvements de tendance.

- Les paramètres (période SMA, paramètres PSAR, etc.) peuvent ne pas être adaptés à certains actifs spécifiques et nécessitent une optimisation.

- Risque de surajustement aux données historiques. En conditions réelles, l'environnement de marché change et la performance de la stratégie peut différer des backtests.

Pistes d'optimisation

- Tester différentes périodes de SMA pour trouver la valeur la plus adaptée à un actif spécifique.

- Optimiser les paramètres du PSAR pour améliorer la précision des points d'entrée.

- Allonger le paramètre de sortie temporelle afin de prolonger la durée de détention des positions lorsque les profits sont suffisants.

- Ajouter une stratégie de stop-loss pour mieux limiter la perte maximale par transaction.

Résumé

Cette stratégie utilise de manière combinée des indicateurs tels que SMA et PSAR pour évaluer les tendances du marché et les points d'entrée. Elle est fiable et adaptée à la plupart des environnements de marché. L'ajout d'une sortie temporelle permet de contrôler le risque. Cette stratégie peut être encore améliorée via l'optimisation des paramètres et l'ajout de stop-loss, afin d'obtenir de meilleurs résultats en trading réel.

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="SMA and Parabolic SAR Strategy with Time-Based Exit", shorttitle="SMA+PSAR", overlay=true)

// Define the parameters for the Parabolic SAR- 1