Stratégie de retournement sur cassure de 3 à 4 bougies

Aperçu

La stratégie de retournement par rupture de trois ou quatre bougies identifie trois ou quatre bougies ayant une forte dynamique haussière ou baissière. Après que les quelques bougies suivantes de plus faible amplitude aient formé un support ou une résistance, elle prend une position opposée lors de l'apparition d'une bougie de retournement. Il s'agit d'une stratégie de trading contraire.

Principe de la stratégie

La logique centrale d'identification de cette stratégie comprend principalement les parties suivantes :

-

Identification de la bougie d'amplification (Gap Bar) : elle dépasse 1,5 fois l'ATR moyen, et la partie réelle est supérieure à 0,65. Cette bougie est considérée comme ayant une forte dynamique haussière ou baissière.

-

Identification des bougies de consolidation à faible volume (Collecting Bar) : ce sont les 1 à 2 bougies de faible amplitude qui suivent la Gap Bar, dont les plus hauts ou les plus bas sont proches de ceux de la Gap Bar. Ces bougies représentent un ralentissement de la tendance et une consolidation, formant un support ou une résistance.

-

Identification de la bougie de signal de retournement : après les bougies de consolidation, si une bougie dont la partie réelle dépasse le plus haut ou le plus bas des bougies précédentes apparaît, cela est considéré comme un signal de retournement. Selon la direction de la partie réelle, on décide d'acheter ou de vendre à découvert, et on ouvre une position sur cette bougie.

-

Stop loss et take profit : le stop loss est placé en dessous du plus bas ou au-dessus du plus haut de la bougie Gap ; le take profit est basé sur le point de stop loss multiplié par le ratio gain/perte configuré.

Analyse des avantages

Cette stratégie présente plusieurs avantages principaux :

-

Elle utilise les caractéristiques propres des bougies pour juger de la tendance et du point de retournement, sans dépendre d'aucun indicateur, réalisant un « indicateur intégré ».

-

Les conditions de filtrage pour la Gap Bar et la Collecting Bar sont strictes, permettant d'identifier efficacement la véritable tendance et la consolidation.

-

Le jugement du signal de retournement est basé sur la partie réelle, ce qui réduit la probabilité de faux signaux.

-

Seulement 3 à 4 bougies sont nécessaires pour réaliser une transaction, avec des cycles courts et une fréquence élevée.

-

Les niveaux de take profit et stop loss sont clairement définis, ce qui facilite le contrôle du drawdown et du ratio gain/perte.

Analyse des risques

Cette stratégie comporte également certains risques :

-

Elle dépend de la qualité des réglages des paramètres. Si les paramètres sont trop laxistes, cela augmente les chances de faux signaux et de transactions perdantes.

-

Elle est vulnérable aux fausses ruptures à haute fréquence et ne peut pas filtrer efficacement tous les faux signaux.

-

Il existe un risque de se faire piéger : si le retournement est insuffisant, un simple ajustement peut se former, empêchant le stop loss de se déclencher.

-

La plage de stop loss est relativement large, ce qui peut entraîner des pertes importantes en cas de piège.

Pour réduire ces risques, on peut optimiser les aspects suivants :

-

Optimiser les paramètres pour que l'identification des Gap Bars et Collecting Bars soit plus précise.

-

Ajouter des filtres pour n'ouvrir une position qu'après une confirmation supplémentaire de la bougie de retournement.

-

Optimiser l'algorithme de stop loss pour qu'il soit plus proche du prix et que les pertes soient mieux contrôlées.

Axes d'optimisation

Cette stratégie présente également plusieurs axes d'optimisation principaux :

-

Ajouter des filtres composites pour éviter les interférences des fausses ruptures. Par exemple, ajouter un indicateur de volume, et ne considérer les signaux de trading que lorsque le volume augmente.

-

Combiner avec des indicateurs de moyennes mobiles : ne considérer les signaux de trading que lorsque le prix franchit une moyenne mobile importante (par exemple la MA20, MA60).

-

Validation multi-timeframe : n'ouvrir une position que lorsque plusieurs périodes donnent simultanément un signal.

-

Optimiser les conditions de take profit en ajustant dynamiquement le ratio gain/perte en fonction de la volatilité du marché et de l'appétit pour le risque.

-

Combiner avec un système de jugement de l'état haussier/baissier du marché, et n'utiliser la stratégie que dans un environnement de marché directionnel.

Ces optimisations peuvent améliorer encore la stabilité et la probabilité de profit de la stratégie.

Résumé

La stratégie de retournement par rupture de trois ou quatre bougies effectue des transactions en identifiant des segments de tendance de haute qualité et des signaux de retournement. Les cycles d'opération sont courts et la fréquence élevée, ce qui permet potentiellement d'obtenir des rendements excédentaires substantiels. Elle comporte également certains risques qui nécessitent une optimisation continue pour réduire les risques et améliorer la stabilité. Dans l'ensemble, cette stratégie utilise efficacement les caractéristiques propres du profil de marché pour juger des tendances et des points de retournement, ce qui mérite des recherches et applications plus approfondies.

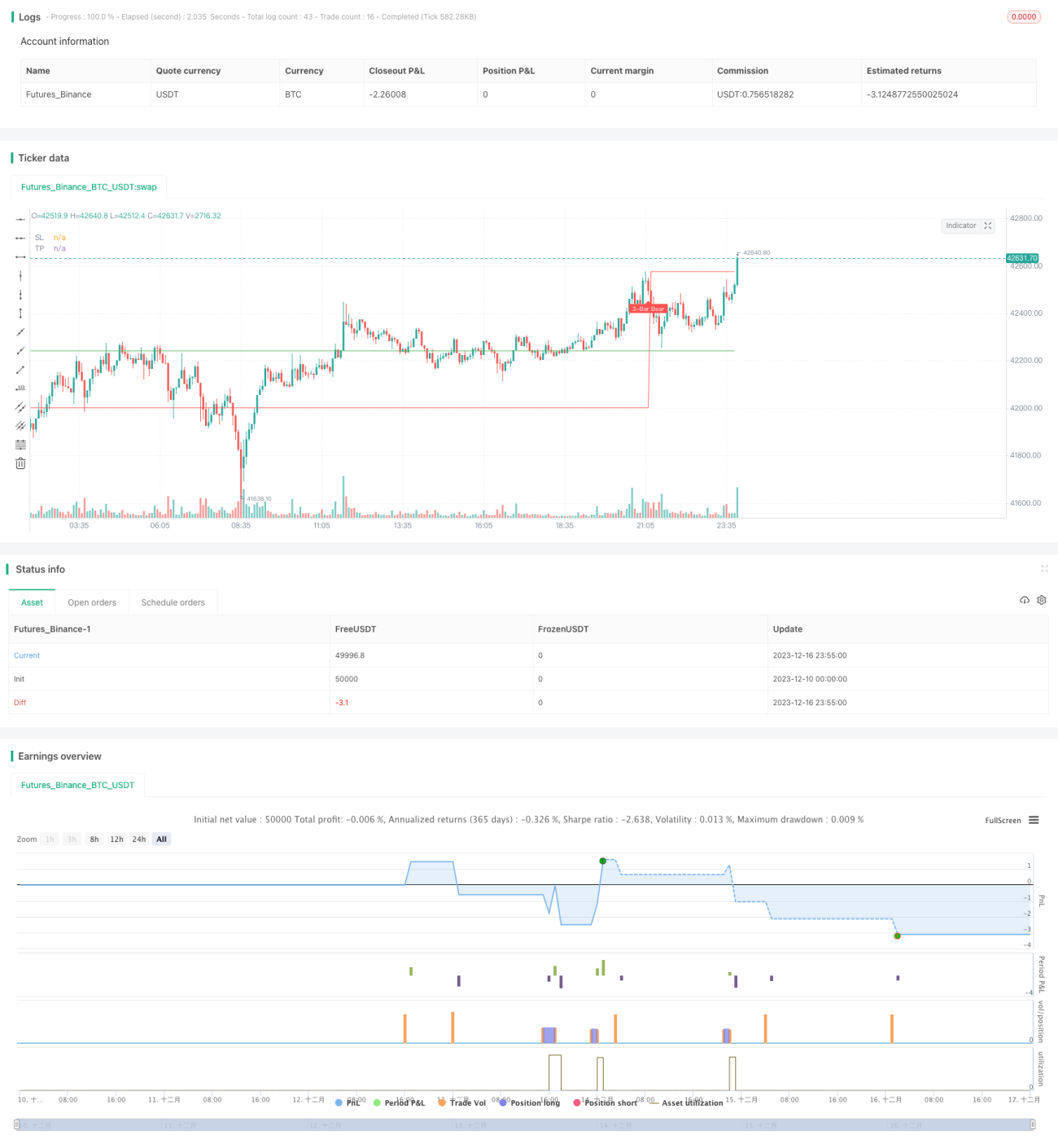

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-17 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Three (3)-Bar and Four (4)-Bar Plays Strategy", shorttitle="Three (3)-Bar and Four (4)-Bar Plays Strategy", overlay=true, calc_on_every_tick=true, currency=currency.USD, default_qty_value=1.0,initial_capital=30000.00,default_qty_type=strategy.percent_of_equity)

frommonth = input(defval = 1, minval = 01, maxval = 12, title = "From Month")- 1