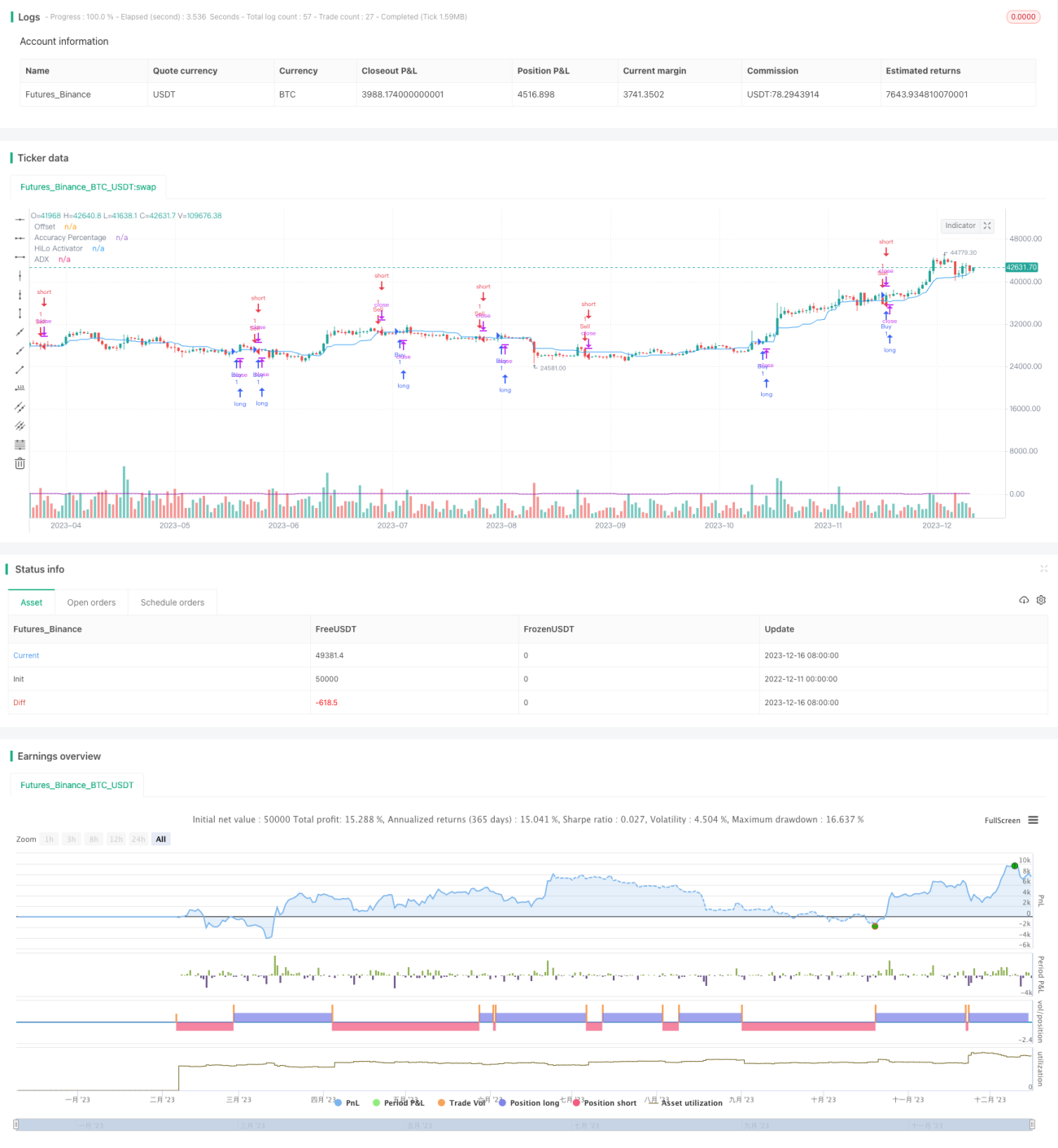

Stratégie de suivi bidirectionnel avec rupture de momentum

Aperçu

Cette stratégie combine des indicateurs de momentum et des indicateurs de suivi bidirectionnel pour capturer les signaux de rupture dans des tendances fortes, réalisant ainsi un suivi de tendance. Lorsque le prix franchit à la hausse, on prend une position longue ; lorsqu'il franchit à la baisse, on prend une position courte. Il s'agit d'une stratégie de suivi de tendance.

Principe de la stratégie

-

L'indicateur HiLo Activator est utilisé pour calculer le prix médian. Cet indicateur prend le point médian entre le plus haut et le plus bas comme prix médian. Lorsque le prix franchit à la hausse ce prix médian, un signal d'achat est généré ; lorsqu'il franchit à la baisse, un signal de vente est généré.

-

L'indice directionnel moyen (ADX) permet d'évaluer la force de la tendance. Plus la valeur de l'ADX est élevée, plus la tendance est forte. Cette stratégie utilise un seuil d'ADX pour filtrer les signaux, ne générant des signaux que lorsque la tendance est suffisamment forte.

-

Les indicateurs directionnels +DI et -DI mesurent respectivement la force haussière et baissière. La stratégie utilise également des seuils pour +DI et -DI afin de confirmer la force des mouvements haussiers et baissiers, évitant ainsi les faux signaux.

-

Un signal d'achat est généré lorsque le prix franchit à la hausse le prix médian, que l'ADX est supérieur au seuil et que le +DI est supérieur au seuil. Un signal de vente est généré lorsque le prix franchit à la baisse le prix médian, que l'ADX est supérieur au seuil et que le -DI est supérieur au seuil.

Analyse des avantages

Cette stratégie combine les avantages des indicateurs de momentum et de tendance, permettant de détecter les ruptures de prix dès le début du développement de la tendance, et ainsi de suivre la tendance de près. De plus, les conditions de filtrage de tendance sont strictes, ce qui contribue à éviter les faux signaux dans les marchés de consolidation et les marchés oscillants.

Par rapport à l'utilisation unique d'un indicateur de momentum, cette stratégie ajoute un jugement sur la force de la tendance lors de la génération des signaux, ce qui réduit les faux signaux et augmente la probabilité de profit. Par rapport à l'utilisation unique d'un indicateur de suivi de tendance, cette stratégie permet d'entrer plus tôt dans la tendance grâce aux signaux de rupture.

Dans l'ensemble, la stratégie peut suivre la tendance en douceur, entrer et sortir aux moments opportuns, et éviter de s'enliser dans des positions défavorables. Elle permet également de réduire les pertes en cas de retournement de tendance.

Analyse des risques

Cette stratégie présente un certain risque de whipsaw, c'est-à-dire que le prix peut subir un repli suffisant pour générer un signal inversé. De plus, l'utilisation de l'ADX et des DI avec des seuils peut entraîner la perte de certaines opportunités en début de tendance.

Pour réduire le risque de whipsaw, il est possible d'ajuster les paramètres du HiLo Activator, en augmentant l'amplitude de la rupture. Pour obtenir davantage d'opportunités, il est possible de réduire les seuils de l'ADX et des DI, mais cela nécessite de peser le compromis sur la qualité des signaux.

Par ailleurs, l'utilisateur doit tenir compte des différences de paramétrage selon les instruments et les conditions de marché. En général, les matières premières nécessitent des seuils plus élevés, tandis que les actions et les devises peuvent utiliser des seuils plus bas.

Pistes d'optimisation

Cette stratégie peut être optimisée en ajustant les paramètres, principalement dans les directions suivantes :

-

Ajuster la période et l'amplitude de déclenchement du HiLo Activator pour équilibrer le risque de whipsaw et le timing d'entrée.

-

Ajuster la période et le seuil de l'ADX pour équilibrer la qualité des signaux et la fréquence d'entrée.

-

Ajuster séparément les seuils des +DI et -DI pour tenir compte des différences entre environnements haussiers et baissiers.

-

Ajouter une stratégie de stop-loss, en fixant des niveaux de stop pour contrôler les pertes unitaires.

-

Combiner d'autres indicateurs auxiliaires pour optimiser la stabilité globale de la stratégie.

Résumé

Cette stratégie prend en compte à la fois les indicateurs de momentum et de tendance, générant des signaux d'achat et de vente dans des tendances fortes. Elle se caractérise par un suivi de tendance et une adhésion rapprochée au mouvement, ce qui la rend adaptée pour capturer les opportunités en début de tendance. En même temps, elle dispose d'une certaine capacité de gestion des risques, réduisant les faux signaux et les pertes dues au whipsaw. Grâce à l'ajustement des paramètres et à l'ajout d'une stratégie de stop-loss, cette stratégie peut obtenir des performances stables et durables. Il s'agit d'une stratégie de suivi de tendance polyvalente, adaptée à différents instruments et conditions de marché, et qui mérite d'être étudiée et appliquée par les traders quantitatifs.

- 1