Stratégie de trading quantitatif basée sur les doubles EMA et l'indicateur de volatilité des prix

Aperçu

Cette stratégie, nommée « Stratégie combinée de moyennes mobiles et de volatilité des prix », associe la double moyenne mobile exponentielle (Double Exponential Moving Average, DEMA) et un indicateur de volatilité des prix pour générer des signaux de trading complets.

Principe de la stratégie

La stratégie se compose de deux parties :

-

Indicateur DEMA : Cet indicateur calcule les moyennes mobiles exponentielles sur 20 et 2 périodes. Un signal de trading est généré lorsque le prix casse à la baisse la moyenne à 2 périodes par le haut, ou casse à la hausse la moyenne à 20 périodes par le bas.

-

Indicateur de volatilité (Plus haut - Plus bas) / Clôture : Cet indicateur reflète l'amplitude des fluctuations du prix sur une période. Nous calculons ici la moyenne mobile simple sur 16 périodes de l'indicateur de volatilité sur les 20 dernières bougies. Lorsque la volatilité de la bougie actuelle est supérieure ou inférieure à cette moyenne, un signal de trading est généré.

En combinant les deux signaux, si la DEMA et l'indicateur de volatilité émettent un signal simultanément, un ordre d'achat ou de vente final est déclenché.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- La combinaison de plusieurs indicateurs réduit les faux signaux et améliore la fiabilité des signaux.

- La moyenne à 20 périodes identifie efficacement la tendance à moyen/long terme, tandis que la moyenne à 2 périodes capture les fluctuations à court terme ; leur combinaison permet de s'adapter à différents environnements de marché.

- L'indicateur de volatilité reflète efficacement la volatilité du marché et les opportunités de trading.

- En ajustant les paramètres, elle peut s'adapter à différents instruments et périodes de marché.

Analyse des risques

Cette stratégie comporte également certains risques :

- Dans un marché en tendance avec une faible volatilité, l'indicateur de volatilité peut générer de faux signaux. Il peut être filtré en combinant d'autres indicateurs de liquidité.

- En cas de mouvement unidirectionnel rapide, la double EMA peut présenter un retard. Il est possible de raccourcir les paramètres ou de la combiner avec d'autres indicateurs.

- La combinaison de plusieurs indicateurs augmente la complexité de la stratégie, ainsi que le risque de suroptimisation. Des backtests complets et des tests de robustesse des paramètres sont nécessaires.

Directions d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants :

- Ajout d'un mécanisme de stop-loss pour contrôler efficacement les pertes par transaction.

- Optimisation des paramètres en fonction de différents instruments et périodes pour les rendre plus adaptatifs.

- Combinaison avec des indicateurs de liquidité et de volatilité supplémentaires pour améliorer la qualité des signaux.

- Intégration d'algorithmes d'apprentissage automatique pour un ajustement dynamique des paramètres et des poids.

Résumé

Cette stratégie, combinant la double EMA et l'indicateur de volatilité, peut obtenir de bonnes performances de trading tant dans les marchés en tendance que dans les marchés de range. Elle présente néanmoins certains risques et nécessite des optimisations et améliorations supplémentaires. Dans l'ensemble, la logique de la stratégie est claire et a une valeur pratique pour le trading.

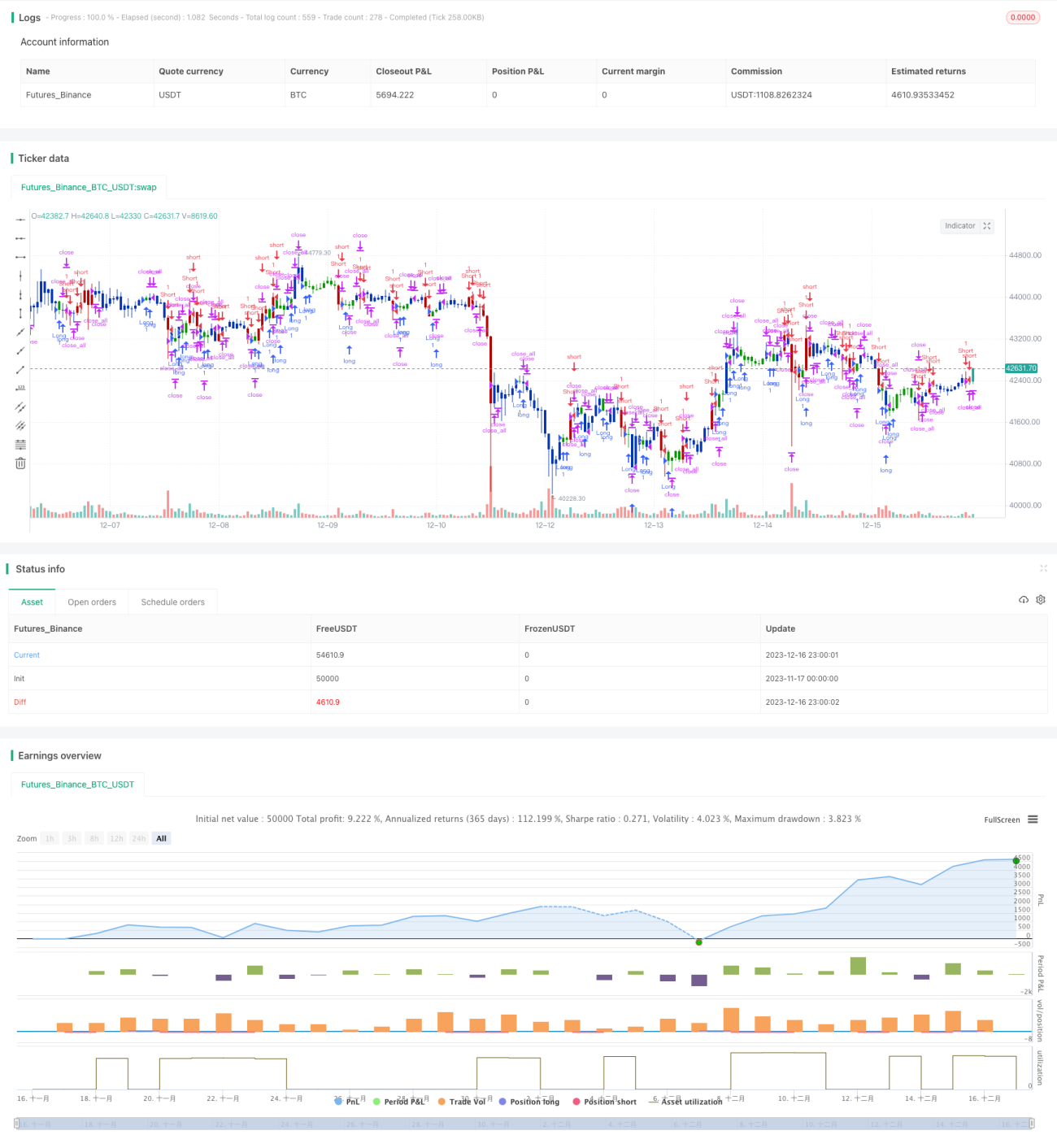

/*backtest

start: 2023-11-17 00:00:00

end: 2023-12-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/04/2022

// This is combo strategies for get a cumulative signal. - 1