Stratégie de trading long terme basée sur l'indicateur CCI

Aperçu

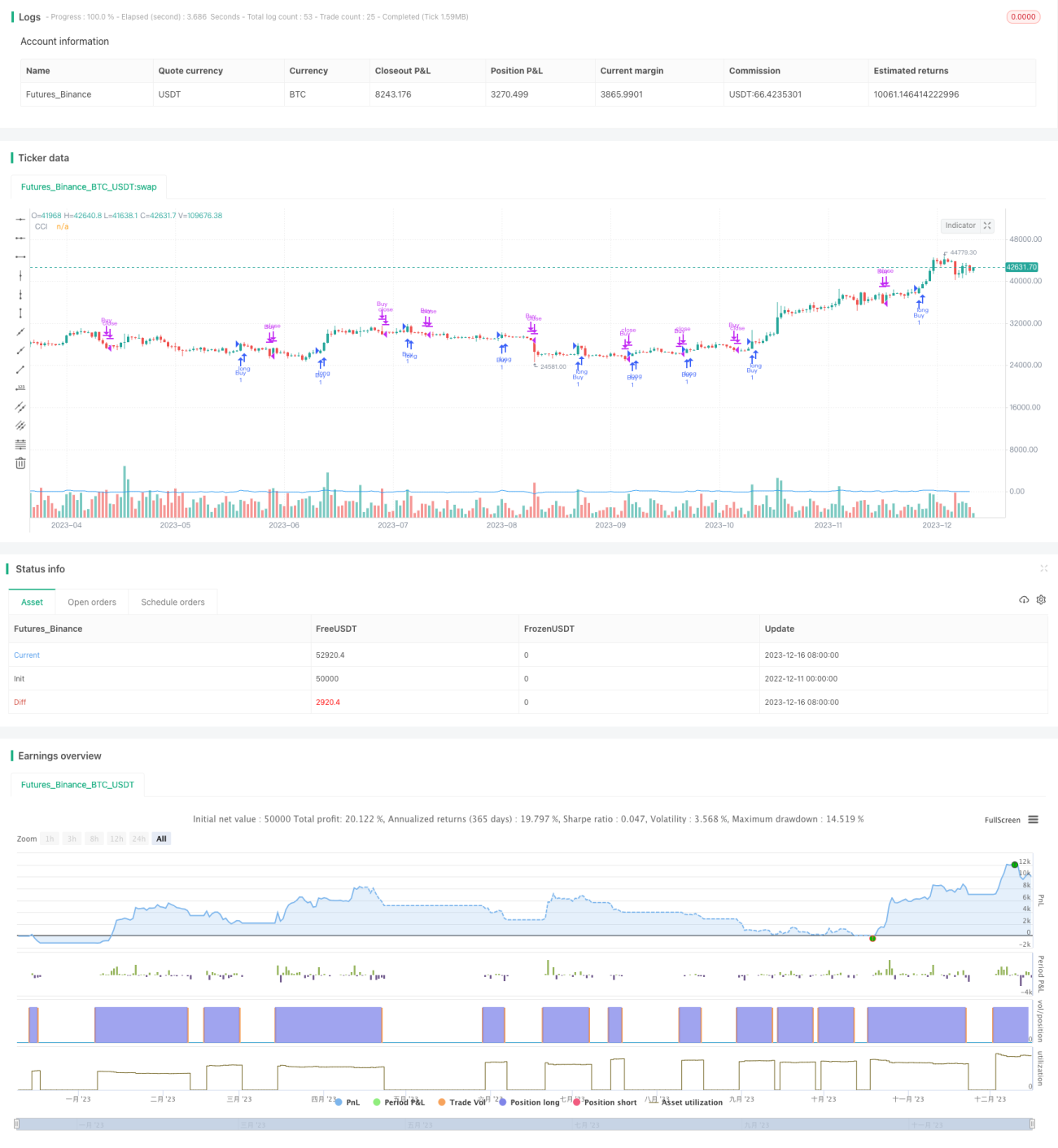

Cette stratégie est conçue sur la base de l'indicateur CCI pour un trading long uniquement, sans position courte. Un signal d'achat est généré lorsque le CCI dépasse 100, et un signal de vente lorsque le CCI passe sous -100. La stratégie n'autorise que la clôture des positions, pas la prise de positions courtes, ce qui permet d'éviter efficacement les risques liés aux ventes à découvert.

Principe de la stratégie

L'indicateur CCI est un oscillateur de tendance qui mesure l'écart entre le prix actuel et le prix typique sur une période donnée, afin de déterminer si le marché est en situation de surachat ou de survente. Lorsque le CCI dépasse 100, cela indique une zone de surachat et l'on peut envisager de vendre ; lorsqu'il passe sous -100, cela indique une zone de survente et l'on peut envisager d'acheter.

La logique de cette stratégie est la suivante : lorsque le CCI franchit 100 à la hausse, un signal d'achat est émis, permettant d'ouvrir une position longue ; lorsque le CCI repasse ensuite sous -100, un signal de vente est émis, fermant la position longue précédente. De plus, en n'autorisant que la clôture des positions, la stratégie empêche l'ouverture de positions courtes, contrôlant ainsi efficacement le risque.

Analyse des avantages de la stratégie

- Utilisation de l'indicateur CCI pour identifier les zones de surachat et de survente, une technique de trading éprouvée

- Trading uniquement à la hausse, ce qui évite efficacement les risques liés aux positions courtes

- Paramètres CCI ajustables, permettant l'optimisation pour différents instruments

- Logique simple et facile à comprendre, mise en œuvre aisée

Analyse des risques de la stratégie

- L'indicateur CCI est sensible au choix des paramètres, ce qui peut affecter significativement les résultats ; une optimisation prudente est nécessaire

- Il convient de prendre en compte davantage de facteurs lors de l'apparition des signaux de trading du CCI, afin d'éviter les erreurs d'interprétation

- Le trading exclusivement à la hausse peut faire manquer des opportunités de vente à découvert

- Il faut surveiller l'impact des événements imprévus sur les prix pour éviter d'être piégé

Pistes d'optimisation de la stratégie

- Optimiser les paramètres du CCI pour sélectionner les meilleurs paramètres selon les différents instruments

- Combiner davantage d'indicateurs pour filtrer les signaux du CCI et améliorer la précision

- Ajouter une stratégie de stop-loss pour réduire la perte par opération

- Ajouter un signal de réouverture permettant de rouvrir des positions

- Autoriser occasionnellement les positions courtes pour augmenter le potentiel de rendement

Résumé

Cette stratégie utilise l'indicateur CCI pour identifier les zones de surachat et de survente, en ne prenant que des positions longues, ce qui permet d'éviter efficacement les risques liés aux ventes à découvert. Le concept est relativement éprouvé, la logique simple et la mise en œuvre aisée. Cependant, certains risques subsistent, notamment en ce qui concerne l'optimisation des paramètres, l'ajout d'indicateurs supplémentaires et la mise en place de stop-loss. Grâce à des améliorations et ajustements continus, cette stratégie peut constituer une option fiable pour le trading long terme.

- 1