Stratégie de trading à double écart-type basée sur les bandes de Bollinger

Aperçu

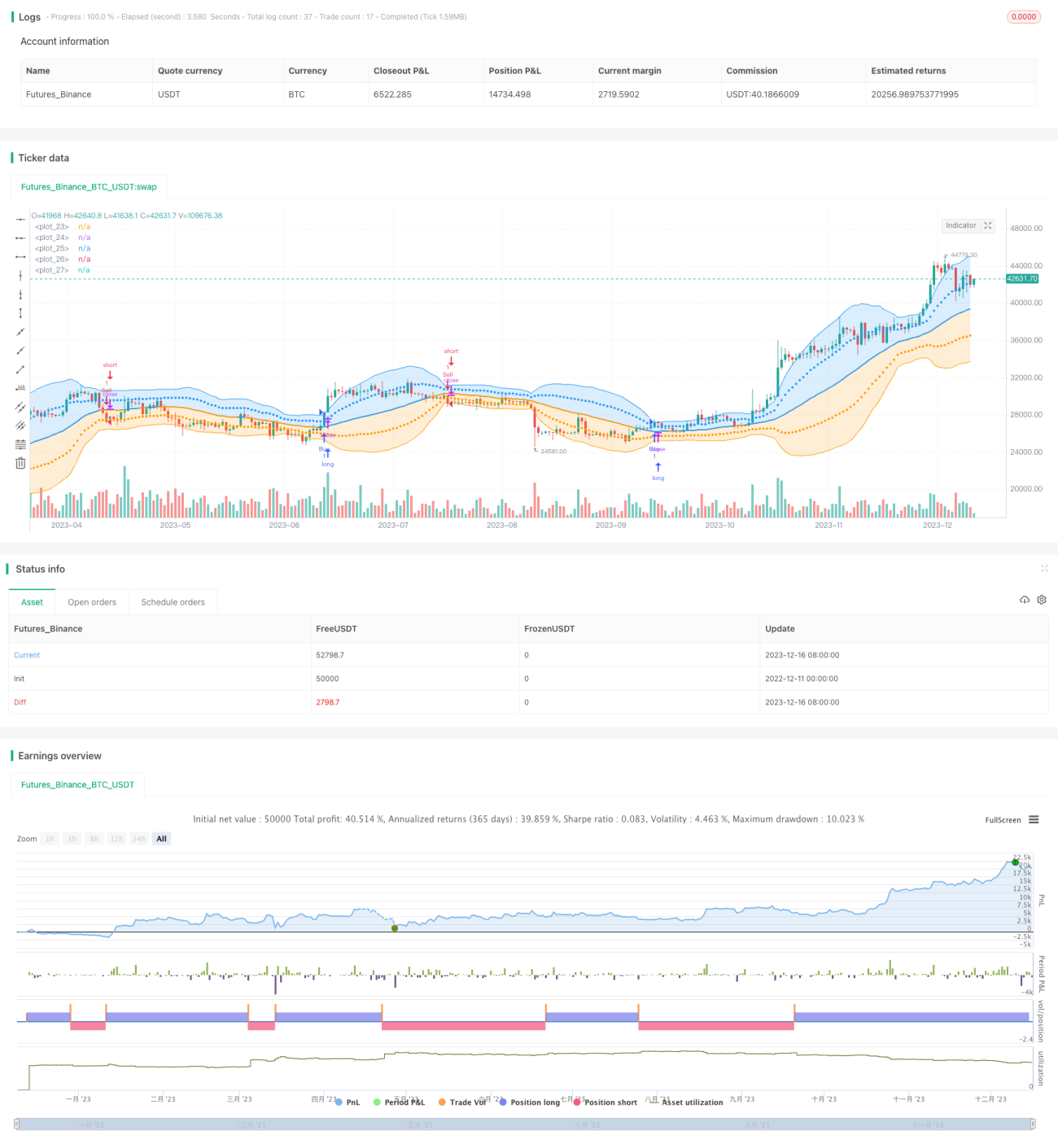

Cette stratégie est un système de trading basé sur un modèle à double écart-type des bandes de Bollinger. Elle utilise les bandes supérieure et inférieure ainsi que les niveaux à un et deux écarts-types comme signaux de trading. Lorsque le prix franchit la bande supérieure, une position longue est ouverte ; lorsqu'il franchit la bande inférieure, une position courte est ouverte. La stratégie emploie également un et deux écarts-types comme niveaux de stop-loss.

Principe de la stratégie

La stratégie calcule d'abord la bande médiane, la bande supérieure et la bande inférieure des bandes de Bollinger. La bande médiane est la SMA (moyenne mobile simple) du CLOSE, la bande supérieure est la bande médiane + 2 écarts-types, et la bande inférieure est la bande médiane - 2 écarts-types. Un signal d'achat (position longue) est généré lorsque le prix franchit la bande supérieure, et un signal de vente (position courte) lorsque le prix franchit la bande inférieure. De plus, la stratégie trace les lignes correspondant à la bande médiane + 1 écart-type et à la bande médiane - 1 écart-type. Ces niveaux servent de stop-loss. La logique est la suivante :

- Calculer la SMA du CLOSE pour obtenir la bande médiane des bandes de Bollinger.

- Calculer l'écart-type (STD) du CLOSE, puis 2 × STD.

- La bande supérieure est bande médiane + 2×STD ; la bande inférieure est bande médiane - 2×STD.

- Ouvrir une position longue lorsque le prix franchit la bande supérieure.

- Ouvrir une position courte lorsque le prix franchit la bande inférieure.

- La bande médiane + 1×STD sert de ligne de stop-loss ; si elle est franchie, la position est fermée.

Avantages de la stratégie

- L'utilisation d'un double écart-type rend l'évaluation des franchissements plus stricte, réduisant ainsi les faux signaux.

- Le recours à une double ligne de stop-loss permet de contrôler le risque de manière optimale.

- Grande flexibilité dans l'optimisation des paramètres : la période de la bande médiane et le multiplicateur de l'écart-type peuvent être ajustés.

- Le drawdown peut être maîtrisé en ajustant les niveaux de stop-loss.

Risques de la stratégie

- Les stratégies basées sur les bandes de Bollinger sont sujettes aux faux franchissements, ce qui peut générer des signaux de trading imprécis.

- La double contrainte de l'écart-type et du double stop-loss peut être trop stricte, entraînant une réduction des opportunités de trading.

- Un mauvais réglage des paramètres peut accroître le risque de la stratégie.

- Le contrôle du drawdown n'est pas totalement efficace et ne permet pas de limiter correctement les pertes en cas de conditions de marché extrêmes.

Pistes d'optimisation

- Envisager d'ajouter d'autres indicateurs pour filtrer les signaux des bandes de Bollinger et éviter les faux franchissements.

- Tester différentes configurations de paramètres afin d'obtenir un meilleur ratio rendement/drawdown.

- Concevoir un mécanisme de stop-loss dynamique, par exemple un stop suiveur ou un stop basé sur un pourcentage du solde.

- Utiliser des algorithmes d'apprentissage automatique pour optimiser automatiquement les paramètres.

Résumé

Dans l'ensemble, cette stratégie est une approche classique de franchissement des bandes de Bollinger. Elle utilise un double écart-type pour renforcer la rigueur de l'évaluation des signaux et met en œuvre un double stop-loss pour contrôler activement le risque. Cette stratégie offre une certaine marge d'optimisation des paramètres : en ajustant la période de la bande médiane, le multiplicateur de l'écart-type, etc., on peut améliorer ses performances. Cependant, elle souffre également du problème courant des faux franchissements inhérent aux stratégies à bandes de Bollinger. En outre, le mécanisme de stop-loss mérite d'être amélioré et optimisé.

/*backtest

start: 2022-12-11 00:00:00

end: 2023-12-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Bollinger Bands: Madrid : 14/SEP/2014 11:07 : 2.0

// This displays the traditional Bollinger Bands, the difference is

// that the 1st and 2nd StdDev are outlined with two colors and two- 1