Stratégie de suivi de tendance et de retournement basée sur MACD et RSI

Aperçu

Cette stratégie combine trois indicateurs (MACD, EMA et RSI) pour réaliser le suivi de tendance et le trading de retournement. Un signal d’achat est généré lorsque le MACD passe au-dessus de la ligne de signal et que le cours de clôture est supérieur à la moyenne mobile EMA ; un signal de vente est généré lorsque le MACD passe en dessous de la ligne de signal et que le cours de clôture est inférieur à la moyenne mobile EMA, ce qui permet de capturer la tendance. Parallèlement, lorsque le RSI atteint les zones de surachat ou de survente, un trading de retournement est effectué.

Principe de la stratégie

-

Calcul des différences du MACD et de l’EMA.

fastMA = ema(close, fast) slowMA = ema(close, slow) macd = fastMA - slowMA signal = sma(macd, 9) ema = ema(close, input(200)) -

Génération du signal d’achat : la différence du MACD (macd‑signal) passe au-dessus de 0 et le cours de clôture est supérieur à la moyenne mobile EMA.

delta = macd - signal buy_entry= close>ema and delta > 0 -

Génération du signal de vente : la différence du MACD passe en dessous de 0 et le cours de clôture est inférieur à la moyenne mobile EMA.

sell_entry = close<ema and delta<0 -

Lorsque le RSI entre dans les zones de surachat ou de survente, un trading de retournement est effectué.

if (rsi > 70 or rsi < 30) reversal := true

Analyse des avantages

- Combine le suivi de tendance et le trading de retournement, permettant à la fois de suivre la tendance principale et de profiter des points de retournement.

- Utilise le MACD pour déterminer la direction principale de la tendance, évitant les faux dépassements.

- L’EMA permet de filtrer une partie du bruit.

- L’indicateur RSI identifie les points de retournement, augmentant le potentiel de profit de la stratégie.

Analyse des risques

- Dans un marché fortement tendanciel, le trading de retournement peut entraîner des pertes.

- Un paramétrage inapproprié augmente la fréquence des transactions et les coûts de glissement.

- Les signaux de retournement peuvent être retardés, manquant ainsi le meilleur moment d’entrée.

Solutions :

- Optimiser les paramètres pour trouver la combinaison optimale.

- Ajuster les seuils du RSI pour le trading de retournement.

- Envisager d’ajouter un stop‑loss pour limiter les pertes.

Pistes d’optimisation

- Tester différentes longueurs de la moyenne mobile EMA.

- Optimiser les paramètres du MACD pour trouver la meilleure combinaison.

- Tester différents seuils de retournement du RSI.

- Envisager l’ajout d’autres indicateurs pour une combinaison.

Résumé

Cette stratégie combine les indicateurs MACD, EMA et RSI pour réaliser une fusion organique du suivi de tendance et du trading de retournement. Le MACD détermine la direction principale de la tendance, l’EMA filtre le bruit, et le RSI capture les points de retournement. Cette combinaison de plusieurs indicateurs permet d’évaluer plus précisément l’évolution du marché, réduisant les fausses transactions tout en augmentant la probabilité de profit. Bien entendu, l’optimisation des paramètres et la gestion des stop‑loss doivent encore être améliorées pour limiter les pertes inutiles et rendre la stratégie plus robuste. Dans l’ensemble, le cadre de cette stratégie est cohérent et devrait permettre d’obtenir des performances stables.

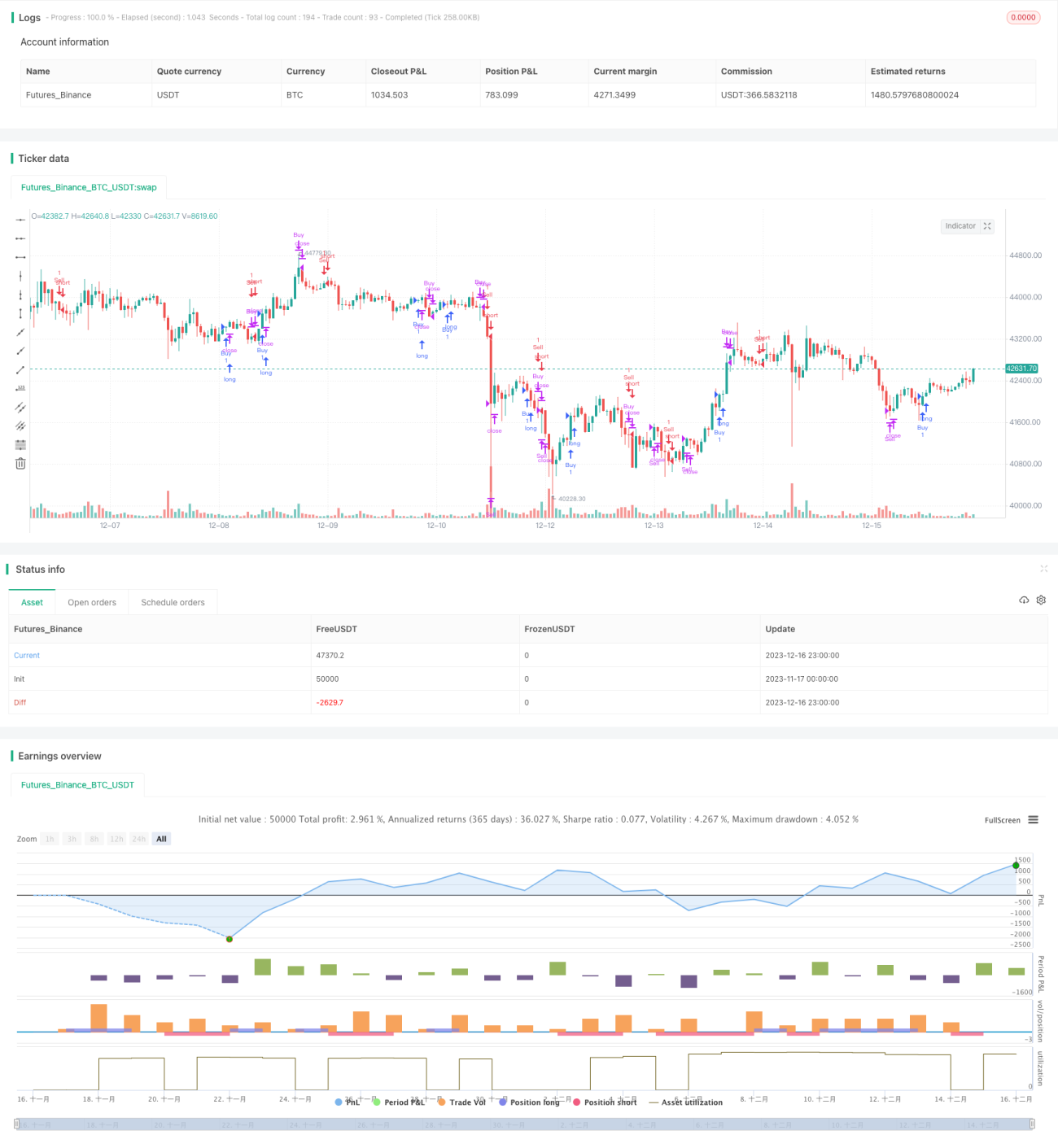

/*backtest

start: 2023-11-17 00:00:00

end: 2023-12-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © mbuthiacharles4

//Good with trending markets- 1