Stratégie de trading par momentum et rupture de moyenne mobile

Aperçu

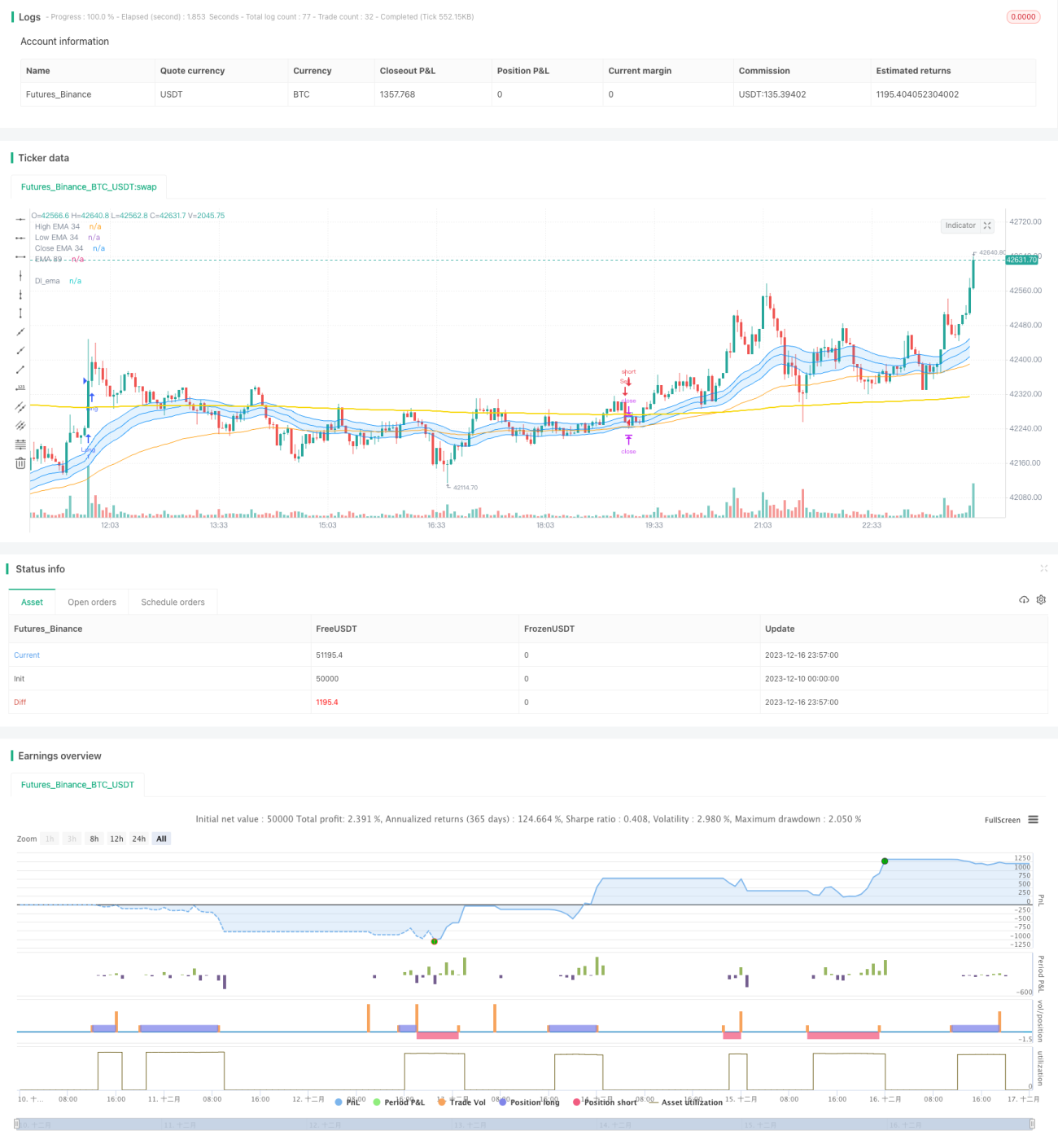

Cette stratégie est une stratégie de suivi de tendance combinant des indicateurs de momentum et des moyennes mobiles. Elle utilise la moyenne mobile exponentielle (EMA) comme principal outil de détermination de tendance, et se combine avec un volume d'échanges élevé pour générer des signaux d'achat et de vente. Cette stratégie convient aux positions à moyen et long terme, en suivant la tendance principale du marché.

Principe de la stratégie

-

Utiliser une EMA sur 34 périodes comme principal outil de jugement de tendance. Lorsque le prix traverse l'EMA à la hausse, c'est un signal haussier ; lorsqu'il la traverse à la baisse, c'est un signal baissier.

-

Comparer la moyenne mobile sur 21 jours du volume avec 1,5 fois le volume moyen récent. Si le volume actuel est supérieur à 1,5 fois le volume moyen, il est considéré comme élevé.

-

Un signal d'achat n'est émis que lorsque le prix forme un croisement haussier avec l'EMA et que le volume est élevé ; un signal de vente n'est émis que lorsque le prix forme un croisement baissier avec l'EMA et que le volume est élevé.

-

Après l'ouverture d'une position, définir des ratios de stop-loss et de take-profit, qui peuvent être personnalisés.

Ainsi, plusieurs facteurs tels que la tendance, le momentum et le contrôle des risques sont pris en compte, ce qui est relativement complet et stable.

Analyse des avantages

-

L'utilisation de l'EMA pour déterminer la direction principale de la tendance du marché permet de suivre efficacement les tendances à moyen et long terme.

-

La combinaison avec un volume d'échanges élevé comme filtre permet d'éviter d'être induit en erreur par de fausses ruptures.

-

La définition de ratios de stop-loss et de take-profit permet de contrôler efficacement le risque de chaque transaction.

-

L'adoption d'une stratégie de positions à moyen et long terme n'est pas affectée par le bruit à haute fréquence du marché, ce qui permet de stabiliser les gains.

Risques et solutions

-

La probabilité d'être induit en erreur par de fausses ruptures à haute fréquence est élevée. La solution consiste à ajouter une vérification du volume de transactions.

-

Les positions à moyen et long terme augmentent l'immobilisation des capitaux. La solution consiste à contrôler correctement la taille des positions.

-

Les stratégies basées sur les moyennes mobiles peuvent être en retard et ne pas saisir les opportunités à court terme. La solution consiste à combiner avec d'autres signaux à court terme.

-

En cas de forte volatilité, des pertes importantes peuvent survenir. La solution consiste à définir un niveau de stop-loss approprié.

Directions d'optimisation

-

Tester les avantages et inconvénients de différents paramètres de période EMA pour trouver les paramètres optimaux.

-

Tester l'impact de différents ratios de stop-loss et take-profit sur le rendement de la stratégie et la capacité à résister aux risques.

-

Essayer de combiner d'autres indicateurs tels que MACD, KDJ, etc., pour juger des opportunités à court terme.

-

Optimiser la stratégie de gestion des capitaux, comme le contrôle de la taille des positions, le stop-loss dynamique, etc.

Résumé

Dans l'ensemble, cette stratégie est une stratégie de positions à moyen et long terme de valeur stable. Elle peut suivre efficacement la tendance principale du marché et utiliser les indicateurs de volume pour filtrer les signaux trompeurs. En même temps, elle adopte des moyens appropriés de stop-loss et de take-profit pour contrôler le risque de chaque transaction. On peut dire qu'il s'agit d'une œuvre de « stabilité » du trading de tendance. Si des optimisations appropriées sont effectuées, on peut espérer obtenir un rendement de stratégie plus idéal.

- 1