Stratégie de tendance adaptative multi-indicateurs

Aperçu

Cette stratégie combine l'utilisation du double indicateur de moyenne mobile Hull, de la moyenne mobile pondérée par le volume, de l'indicateur MACD et de l'indicateur True Strength Index (TSI) pour obtenir un jugement précis des tendances. Elle s'adapte automatiquement aux changements des conditions de marché, offrant une grande flexibilité.

Principe de la stratégie

L'indicateur central de cette stratégie est la double moyenne mobile Hull, dont le calcul est contrôlé par deux paramètres : keh et teh. Ces paramètres déterminent respectivement les périodes des lignes rapide et lente. Le croisement haussier ou baissier entre la ligne rapide et la ligne lente permet d'identifier la tendance actuelle.

Un indicateur auxiliaire est la moyenne mobile pondérée par le volume meh1. Lorsque le prix est supérieur à meh1, la situation est haussière ; lorsqu'il est inférieur, elle est baissière.

Un autre indicateur auxiliaire est le MACD. Il est obtenu en soustrayant la moyenne mobile lente de la moyenne mobile rapide, puis en calculant la moyenne mobile du MACD pour obtenir la ligne de signal. Lorsque le MACD est supérieur à la ligne de signal, la situation est haussière.

Le dernier indicateur auxiliaire est le TSI, calculé par un double lissage du taux de variation des prix. Sa valeur absolue représente la force du mouvement des prix. Dans les conditions d'achat et de vente, la ligne de signal du TSI est utilisée pour contrôler le timing des entrées et des sorties.

En combinant les signaux de ces indicateurs, la stratégie peut déterminer avec précision la tendance et ajuster automatiquement ses paramètres pour rester synchronisée avec le marché.

Avantages de la stratégie

- L'utilisation de la double moyenne mobile Hull comme indicateur principal, complétée par plusieurs autres indicateurs, améliore la précision des décisions et réduit les faux signaux.

- L'application de l'indicateur TSI pour décider des moments d'entrée et de sortie permet de contrôler les risques.

- Plusieurs paramètres peuvent être ajustés manuellement, offrant une grande adaptabilité aux changements du marché.

- L'approche combinant plusieurs indicateurs et une adaptation automatique des paramètres confère à la stratégie une bonne stabilité et une forte capacité à générer des profits continus.

Analyse des risques

- Bien que l'indicateur TSI soit utilisé pour le timing, les indicateurs employés restent de type « suiveur de tendance ». En cas de marché sans tendance claire (range), les fluctuations de gains et pertes peuvent s'accroître.

- Un réglage inapproprié des paramètres peut entraîner l'échec de la stratégie ; ceux-ci doivent être définis de manière raisonnable selon l'expérience de l'utilisateur.

- La combinaison de multiples indicateurs augmente la charge de calcul. Pour les actions avec un grand volume de données ou sur des périodes prolongées, le risque d'erreur peut augmenter ; il convient de limiter la plage de données.

- Il est nécessaire de surveiller l'efficacité du calcul des indicateurs pour éviter les perturbations causées par des données anormales.

Pistes d'optimisation

- Tester l'ajout d'autres indicateurs auxiliaires, tels que les bandes de Bollinger, pour améliorer la fiabilité des signaux.

- Optimiser la logique d'entrée et de sortie en intégrant des conditions de stop-loss et take-profit pour contrôler les gains et pertes unitaires.

- Entraîner et optimiser les paramètres sur différents instruments pour mieux les adapter.

- Ajouter un module d'auto-adaptation des paramètres, afin que ceux-ci s'ajustent automatiquement en fonction des résultats de trading récents.

Conclusion

Cette stratégie intègre les atouts de plusieurs indicateurs en combinant leurs signaux pour déterminer la direction de la tendance. Elle améliore la précision des décisions tout en contrôlant les risques. Grâce à l'optimisation des paramètres et de la logique, la stratégie peut mieux s'adapter aux évolutions du marché et générer des profits plus importants tout en limitant les pertes consécutives. Stable et fiable, elle peut être appliquée à long terme sur des actifs tels que les actions et les crypto-monnaies.

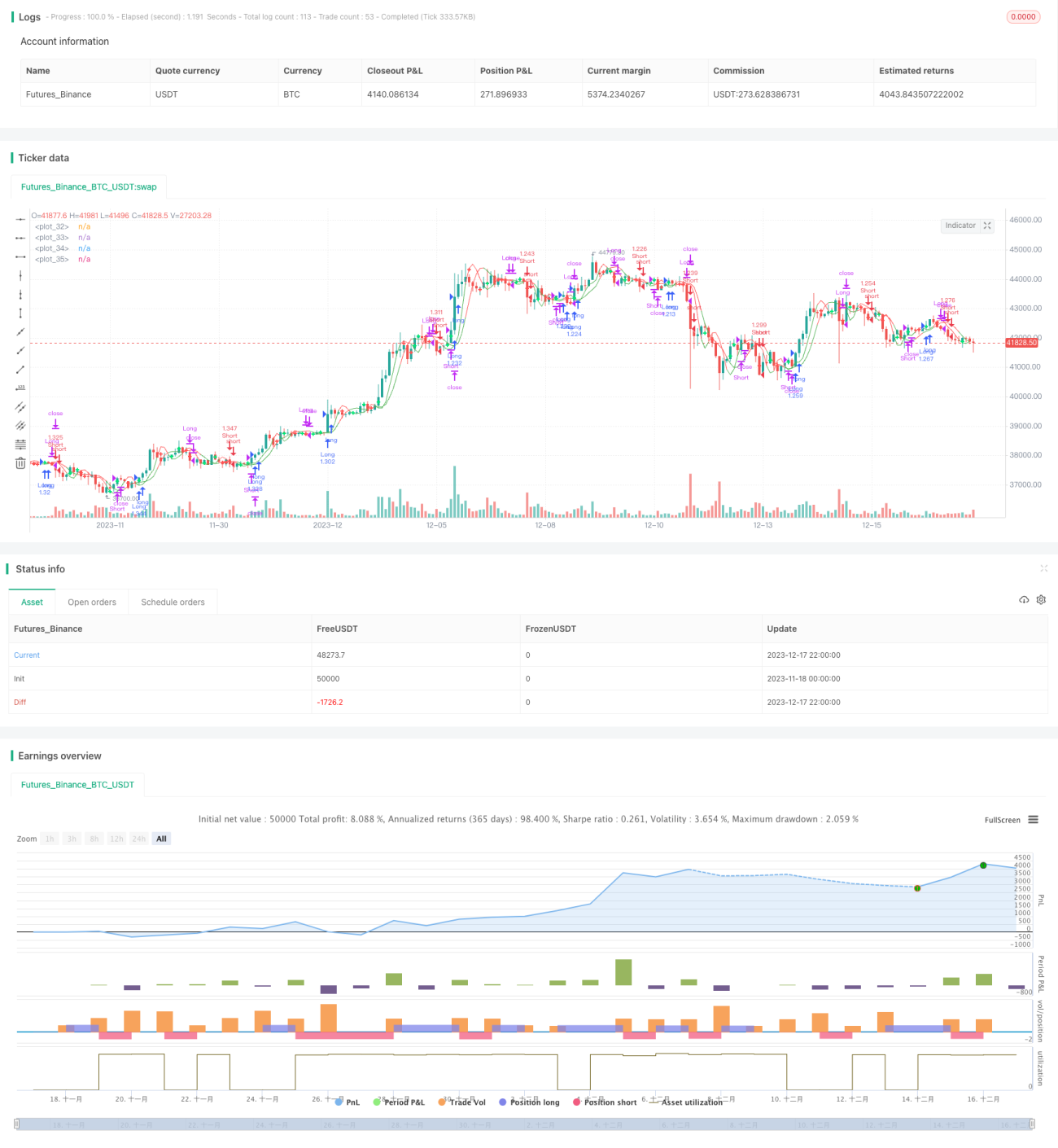

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// Quad-HullMA-cross & VWMA & MacD & TSI combination <<<<< by SeaSide420 >>>>>>

strategy("MultiCross420", overlay=true, calc_on_order_fills= true, calc_on_every_tick=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0)

keh=input(title="Double HullMA 1",defval=7, minval=1)- 1