Stratégie de la Moyenne Mobile Lissée Stochastique de Momentum

Aperçu

Cette stratégie combine la moyenne mobile exponentielle (EMA) avec l'oscillateur stochastique (Stochastic Oscillator), en adoptant une approche de suivi de tendance et de continuation, tout en offrant quelques fonctionnalités intéressantes. J'ai spécialement conçu cette stratégie pour trader les altcoins, mais elle s'applique également au Bitcoin lui-même et à certaines paires de forex.

Principe de la stratégie

Cette stratégie comporte 4 conditions nécessaires pour générer un signal de trading. Voici les conditions pour ouvrir une position longue (le signal de fermeture est exactement inverse) :

- La EMA rapide est au-dessus de la EMA lente

- La ligne K stochastique est en zone de surachat

- La ligne K stochastique croise la ligne D stochastique à la hausse

- Le prix clôture entre la EMA lente et la EMA rapide

Une fois que toutes les conditions sont remplies, la position est ouverte à l'ouverture de la bougie suivante.

Analyse des avantages

Cette stratégie combine les avantages de l'EMA et de l'oscillateur stochastique pour capturer efficacement le début et la continuation d'une tendance, adaptée aux opérations à moyen et long terme. En outre, la stratégie offre plusieurs paramètres personnalisables, permettant aux utilisateurs de les ajuster en fonction de leur style de trading et des caractéristiques du marché.

Plus précisément, les avantages de la stratégie sont :

- Le croisement de l'EMA détermine la direction de la tendance, renforçant la stabilité et la fiabilité des signaux

- L'oscillateur stochastique détermine si le marché est suracheté ou survendu, cherchant des opportunités de retournement

- La combinaison des deux indicateurs permet à la fois le suivi de tendance et le trading contraire

- L'ATR calcule automatiquement la distance du stop loss, ajusté en fonction de la volatilité du marché

- Rapport risque/récompense personnalisable pour répondre aux besoins des différents utilisateurs

- Offre plusieurs personnalisations de paramètres, les utilisateurs peuvent ajuster en fonction du marché

Analyse des risques

Les principaux risques de cette stratégie proviennent de :

- Les signaux de croisement de l'EMA peuvent donner de faux breakouts, générant ainsi de faux signaux

- L'oscillateur stochastique a un certain décalage et peut manquer le meilleur moment pour un retournement de prix

- Une stratégie unique ne peut pas s'adapter parfaitement à un environnement de marché changeant

Pour atténuer ces risques, les mesures suivantes peuvent être prises :

- Ajuster correctement les paramètres de période de l'EMA pour éviter trop de faux signaux

- Combiner davantage d'indicateurs pour juger de la tendance et des niveaux de support, afin d'assurer la fiabilité des signaux de trading

- Établir une stratégie de gestion de capital claire pour contrôler l'exposition au risque de chaque transaction

- Adopter une stratégie composite, où différentes stratégies peuvent se valider mutuellement, améliorant ainsi la stabilité

Directions d'optimisation

Cette stratégie peut être optimisée des aspects suivants :

- Ajouter un module d'ajustement de position basé sur la volatilité. Lorsque la volatilité du marché augmente, réduire la taille de la position ; lorsque la volatilité diminue, augmenter la position.

- Ajouter une évaluation de la tendance de plus grande ampleur pour éviter les opérations à contre-tendance. Par exemple, utiliser les bougies quotidiennes ou hebdomadaires pour déterminer la direction de la tendance.

- Ajouter un modèle d'apprentissage automatique pour juger des signaux d'achat/vente. On peut entraîner un modèle de classification sur des données historiques pour aider à générer des signaux de trading.

- Optimiser le module de stratégie de gestion de capital pour rendre le stop loss et la taille de position plus intelligents.

Conclusion

Cette stratégie intègre les avantages du suivi de tendance et du trading de retournement, prenant en compte à la fois l'environnement de marché de grande ampleur et le comportement actuel des prix. C'est une stratégie efficace qui mérite d'être suivie en trading réel à long terme. En optimisant continuellement les paramètres, en ajoutant des modules de jugement de tendance, etc., la performance de la stratégie a encore une grande marge d'amélioration, et mérite davantage d'efforts de recherche et développement.

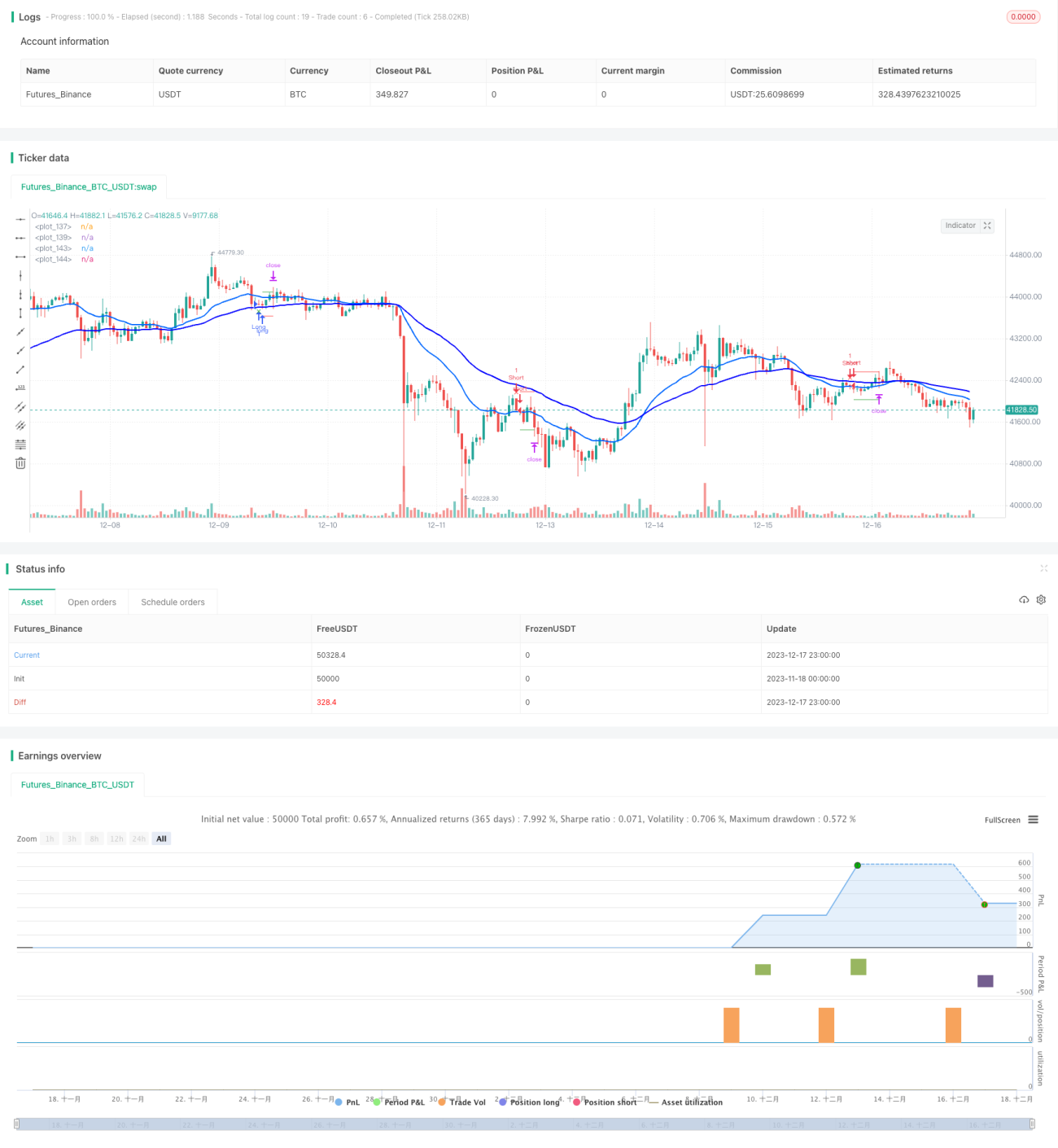

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © LucasVivien

// Since this Strategy may have its stop loss hit within the opening candle, consider turning on 'Recalculate : After Order is filled' in the strategy settings, in the "Properties" tabs- 1