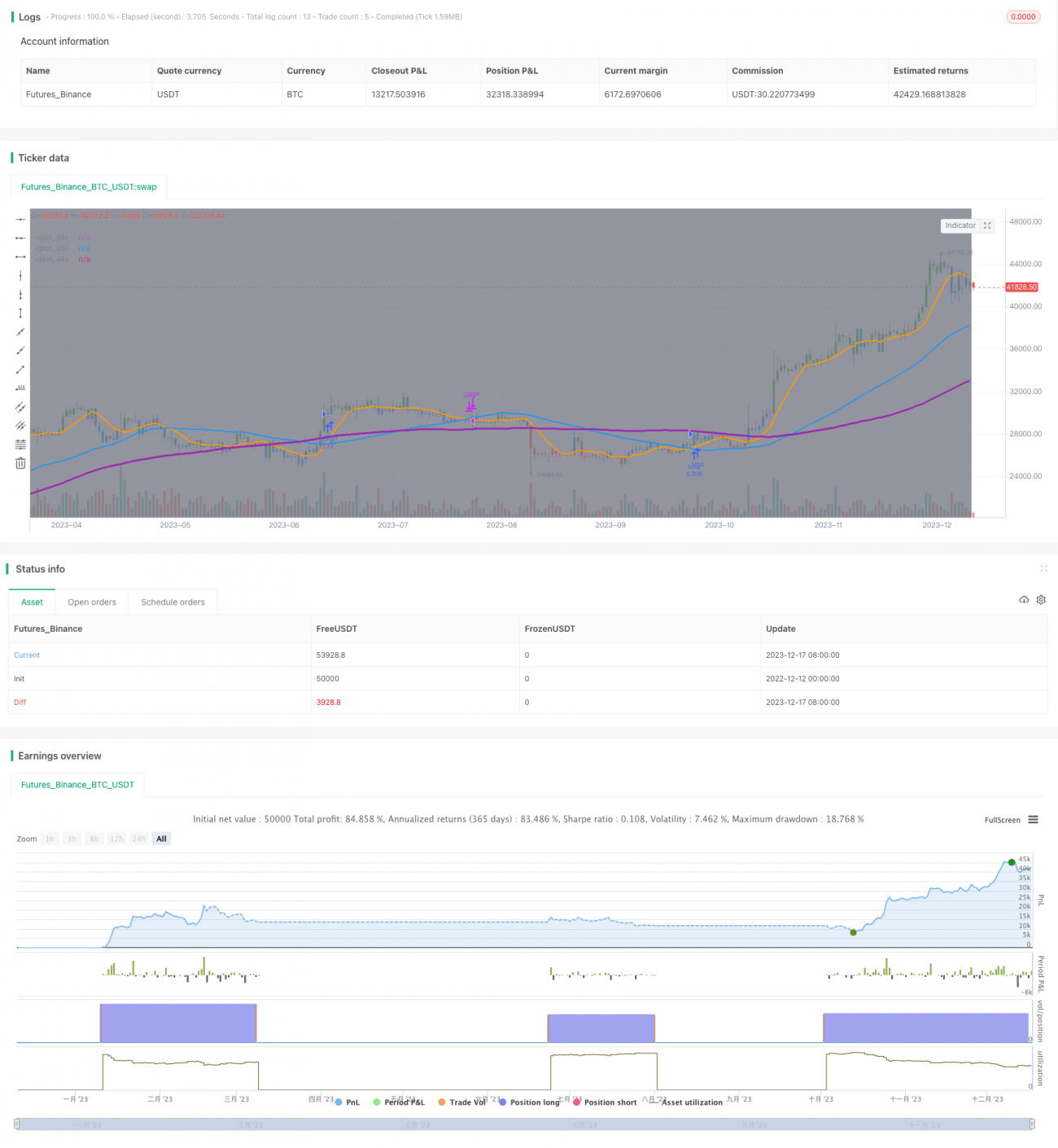

Stratégie de trading optimisée par croisement de moyennes mobiles (croisement doré)

Aperçu

Cette stratégie optimise la stratégie classique de croisement de moyennes mobiles en définissant trois moyennes mobiles de périodes différentes : les moyennes mobiles de 9, 50 et 100 périodes afin de former une configuration de croisement doré (golden cross). Lorsque les moyennes mobiles à moyen et long terme sont en tendance haussière, le croisement de la moyenne mobile à court terme au-dessus de la moyenne mobile à moyen terme génère un signal d’achat (croisement doré). La stratégie est nommée « Stratégie de trading optimisée par croisement doré de moyennes mobiles ».

Principe de la stratégie

La stratégie utilise trois moyennes mobiles de 9, 50 et 100 périodes. La moyenne mobile de 9 périodes représente la tendance à court terme, celle de 50 périodes la tendance à moyen terme, et celle de 100 périodes la tendance à long terme. Le signal de trading provient du croisement entre la moyenne mobile à court terme et celle à moyen terme. La logique spécifique est la suivante : lorsque la moyenne mobile à long terme est en tendance haussière (c’est-à-dire que sa valeur est supérieure à celle de la moyenne mobile à moyen terme), le croisement de la moyenne mobile à court terme au-dessus de la moyenne mobile à moyen terme génère un signal d’achat ; à l’inverse, le croisement de la moyenne mobile à court terme en dessous de la moyenne mobile à moyen terme génère un signal de vente.

Analyse des avantages

Par rapport à la stratégie classique de croisement de deux moyennes mobiles, cette stratégie ajoute une condition de jugement de la tendance à moyen et long terme avant de générer un signal de trading, ce qui permet de filtrer efficacement une partie des signaux non pertinents. En cas de tendance à long terme incertaine, la stratégie ne produit aucun signal, évitant ainsi les situations défavorables. Par ailleurs, la stratégie est adaptée pour capturer les mouvements de tendance à court et moyen terme, réduisant le risque d’entrées trop agressives.

Analyse des risques

Cette stratégie nécessite d’ajuster la combinaison des périodes des moyennes mobiles lors du paramétrage, et différentes combinaisons de périodes affectent l’efficacité de la stratégie. Un mauvais choix de paramètres peut entraîner un nombre excessif de faux signaux. De plus, les traders doivent être conscients du risque systémique potentiel et appliquer des stop-loss pour limiter les pertes.

Pistes d’optimisation

On peut envisager de combiner d’autres indicateurs pour aider à juger la tendance du marché, comme le MACD ou les bandes de Bollinger, en fixant des conditions d’entrée plus strictes. On peut également intégrer des indicateurs de volatilité pour construire des moyennes mobiles adaptatives, permettant aux paramètres de s’ajuster automatiquement en fonction des conditions de marché, afin d’optimiser davantage la stratégie.

Résumé

Cette stratégie ajoute un filtre basé sur la tendance à long terme au croisement classique de deux moyennes mobiles, ce qui permet de filtrer efficacement les faux signaux. Elle est adaptée pour capturer les tendances à court et moyen terme, et constitue une stratégie de suivi de tendance simple et pratique. Les traders doivent néanmoins prêter attention à l’optimisation des paramètres et au risque systémique, et élaborer une stratégie de gestion de capital scientifique.

/*backtest

start: 2022-12-12 00:00:00

end: 2023-12-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Golden Cross, SMA 100, Moving Average Strategy (by Coinrule)", shorttitle="Golden_Cross_Strat_MA100_optimized", overlay=true, initial_capital = 1000,process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

// Input- 1