Stratégie d'achat avec réentrée dynamique

Aperçu

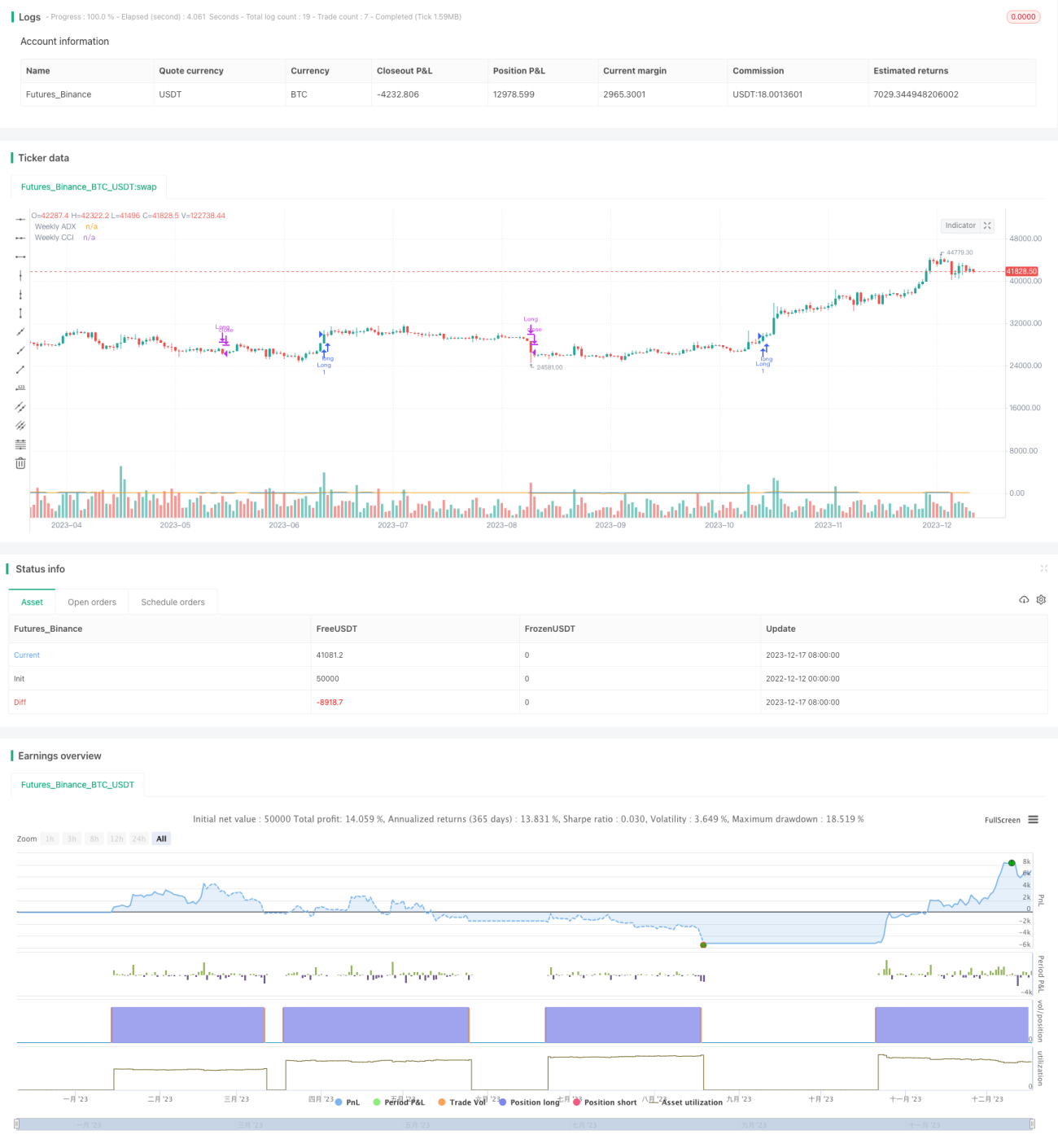

Cette stratégie est un système de trading axé uniquement sur les achats, qui génère des signaux d'achat basés sur le croisement de moyennes mobiles et l'indice de canal de matières premières (CCI) cyclique ou l'indice directionnel moyen (ADX) cyclique. Un signal d'achat est généré lorsque la moyenne mobile rapide croise au-dessus de la moyenne mobile lente et que le CCI cyclique et/ou l'ADX cyclique remplissent des conditions spécifiques.

La stratégie permet également une ré-entrée dynamique, ce qui signifie que si le prix dépasse à nouveau les trois moyennes mobiles, de nouvelles positions longues peuvent être ouvertes. Cependant, si le prix de clôture tombe en dessous de la troisième moyenne mobile, la stratégie clôturera la position longue.

Principe de la stratégie

Le script définit les conditions pour générer un signal d'achat. Il vérifie deux conditions pour déterminer un signal d'achat valide :

- Le croisement de la moyenne mobile rapide au-dessus de la moyenne mobile lente.

- L'utilisateur peut choisir d'utiliser un filtre : CCI cyclique ou ADX cyclique.

Ré-entrée dynamique : Si aucune position longue n'est ouverte et que le prix est supérieur aux trois moyennes mobiles, une nouvelle position longue est ouverte.

Condition de sortie : Si le prix de clôture tombe en dessous de la troisième moyenne mobile, la stratégie clôturera la position longue.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- L'utilisation de plusieurs indicateurs techniques pour filtrer les signaux réduit les erreurs.

- Le mécanisme de ré-entrée dynamique permet de capturer au mieux les tendances.

- Seulement des positions longues, évitant les risques liés aux ventes à découvert.

Analyse des risques

Cette stratégie comporte également les risques suivants :

- Un certain risque de faux signaux en l'absence de tendance.

- La durée de détention des positions longues peut être trop longue, nécessitant l'établissement d'un stop-loss.

- Un paramétrage inapproprié peut entraîner des transactions trop fréquentes.

Solutions correspondantes :

- Utiliser de meilleures combinaisons de paramètres et d'indicateurs techniques pour un filtrage optimal.

- Définir des niveaux de stop-loss raisonnables.

- Ajuster les paramètres pour assurer leur stabilité.

Axes d'optimisation

Cette stratégie peut être optimisée sous les aspects suivants :

- Tester davantage de combinaisons d'indicateurs techniques pour trouver de meilleurs moments d'achat.

- Optimiser les paramètres pour trouver la combinaison optimale.

- Ajouter un mécanisme de stop-loss pour contrôler les pertes individuelles.

- Gérer la taille des positions en fonction des conditions du marché, en augmentant ou en réduisant les positions.

Résumé

Cette stratégie d'achat avec ré-entrée dynamique intègre plusieurs indicateurs techniques pour déterminer le moment d'achat et utilise une conception de ré-entrée dynamique pour suivre la tendance en temps réel ; en même temps, elle ne prend que des positions longues, évitant les risques supplémentaires liés aux ventes à découvert. Grâce à l'optimisation des paramètres, à la définition d'un stop-loss et à la gestion des positions, cette stratégie peut être appliquée au trading réel, en contrôlant les risques tout en générant des rendements excédentaires.

- 1