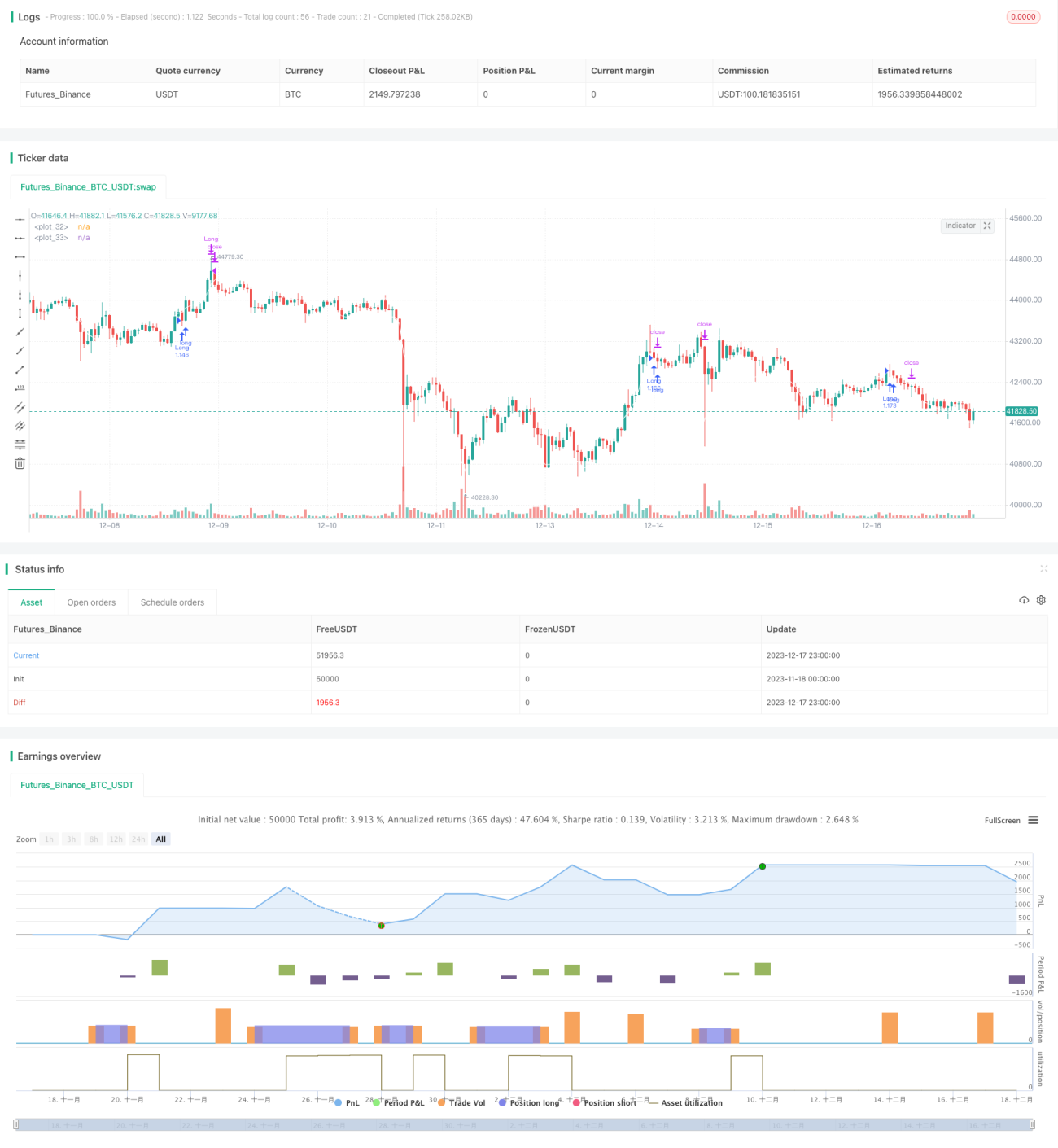

Stratégie de trading sur l'écart des bandes de Bollinger

Aperçu

Cette stratégie se base sur les bandes supérieure et inférieure de Bollinger : elle prend une position longue lorsque le prix franchit la bande supérieure et une position courte lorsqu'il franchit la bande inférieure. Il s'agit d'une stratégie de type suivi de tendance.

Principe de la stratégie

La stratégie utilise la bande médiane, la bande supérieure et la bande inférieure de Bollinger pour identifier les fourchettes de prix extrêmes. La bande médiane est la moyenne mobile simple des cours de clôture des 25 dernières périodes, tandis que les bandes supérieure et inférieure correspondent respectivement à un écart-type au-dessus et en dessous de la bande médiane. Lorsque le prix traverse la bande supérieure à la baisse ou la bande inférieure à la hausse, cela indique une rupture de prix – un comportement anormal – qui peut déclencher une décision de trading.

Si le prix passe en dessous de la bande inférieure, on achète (position longue) ; s'il passe au-dessus de la bande supérieure, on vend (position courte). Pour une position longue, le stop-loss est fixé au prix d'entrée multiplié par le facteur de stop-loss, et le take-profit au prix d'entrée multiplié par le facteur de take-profit.

La stratégie intègre également des règles auxiliaires, comme n'autoriser qu'un seul signal toutes les 24 heures afin d'éviter les transactions inutiles.

Avantages de la stratégie

- Utilise les bandes de Bollinger pour identifier les fourchettes de prix anormales, ce qui en fait une stratégie de suivi de tendance capable de capter les mouvements de prix.

- Les paramètres de stop-loss et de take-profit sont définis pour limiter les pertes sur chaque transaction.

- Des règles auxiliaires évitent les signaux redondants et les transactions superflues.

Risques de la stratégie

- Les bandes de Bollinger ne représentent pas parfaitement les tendances des prix et peuvent générer de faux signaux.

- Un mauvais timing des signaux de rupture peut entraîner des pertes.

- La durée et la force des mouvements dans une tendance sont difficiles à prévoir, ce qui peut conduire à des achats inutiles.

Mesures de contrôle des risques :

- Ajuster les paramètres des bandes de Bollinger pour optimiser le timing des signaux de rupture.

- Combiner avec d'autres indicateurs pour confirmer la tendance globale.

- Définir des amplitudes de stop-loss et de take-profit en fonction des différents instruments et conditions de marché.

Pistes d'optimisation

- Envisager une optimisation adaptative des paramètres des bandes de Bollinger pour mieux les aligner sur l'état actuel du marché.

- Combiner avec d'autres indicateurs pour évaluer la fiabilité des signaux de tendance et éviter les faux signaux.

- Utiliser des modèles d'apprentissage automatique pour identifier automatiquement les meilleurs moments d'achat et de vente.

Résumé

Dans l'ensemble, cette stratégie est une stratégie simple de suivi de tendance qui utilise les bandes de Bollinger pour identifier les anomalies de prix et suivre la tendance. Il existe des possibilités d'optimisation en termes de paramètres, de contrôle des risques et de filtrage des signaux, mais le principe central est clair et simple, ce qui la rend adaptée aux débutants pour apprendre les stratégies de trading.

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("I11L OIL Bot",overlay=true, initial_capital=1000000,default_qty_value=1000000,default_qty_type=strategy.cash,commission_type=strategy.commission.percent,commission_value=0.00)

leverage = input.float(1,"Leverage (x)",step=1)- 1