Utilisation de la stratégie de trading quantitatif MACD

Aperçu

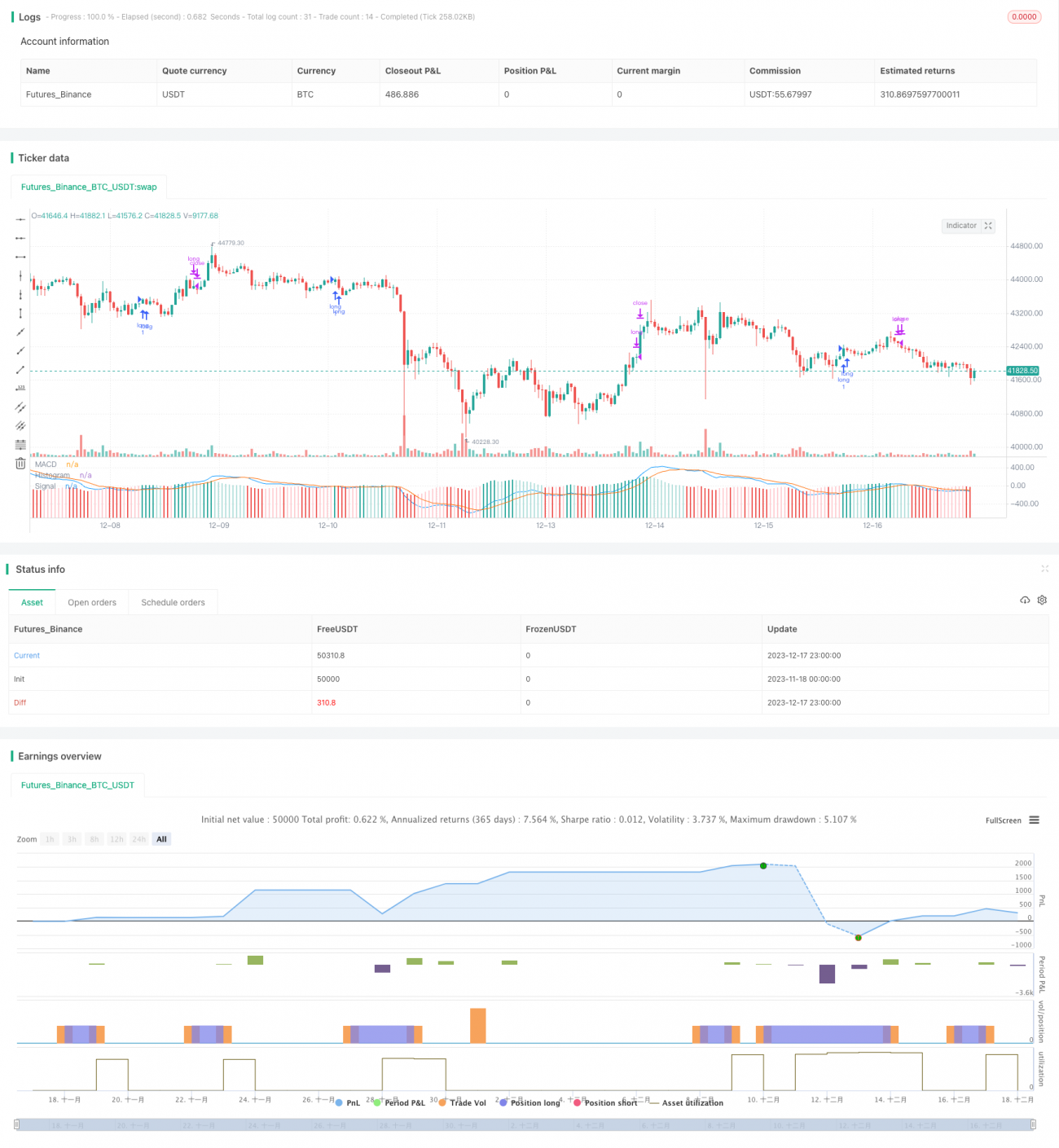

Cette stratégie utilise l'indicateur MACD pour construire un signal de négociation en ligne longue, en faisant plus lorsque l'indicateur MACD est inférieur à un niveau spécifique et en profitant des opportunités de négociation inversées.

Principe de stratégie

Un signal de multiplication est généré lorsque la ligne MACD est inférieure à la ligne SIGNAL et que la valeur absolue du MACD est inférieure à -0.00025. Après avoir effectué le multiplication, la position est à zéro si la ligne MACD traverse à nouveau la ligne SIGNAL.

Cette stratégie utilise l'indicateur MACD pour détecter les périodes de survente. Selon la théorie de la moyenne, il existe une probabilité de retournement du cours de l'action dans un court laps de temps, sur la base de cette probabilité, un signal de multiplication est établi.

Avantages stratégiques

- L'utilisation de l'indicateur MACD pour déterminer la zone de survente est fiable.

- Les signaux et les règles de trading sont simples et faciles à mettre en œuvre.

- Les positions longues, les transactions peu fréquentes, réduisent les coûts de transaction et les pertes de points de glissement.

Risque stratégique

- Le risque d'échec du renversement.

- Une erreur de paramètre entraîne une défaillance. Une erreur de paramètre MACD entraîne une erreur de signal.

Ce risque peut être atténué par des paramètres d'optimisation.

Optimisation de la stratégie

- Optimiser les paramètres MACD pour trouver la meilleure combinaison de paramètres

- Tester les différentes périodes de détention pour trouver la meilleure période de détention

- L'augmentation du mécanisme de prévention des pertes.

Résumer

Cette stratégie utilise l'indicateur MACD pour déterminer la probabilité de reprise de la formation d'une zone de survente et de créer des signaux multiples pour tirer profit de la position de la ligne longue. Optimisation des paramètres MACD et renforcement de la fiabilité du mécanisme de stop-loss.

//@version=3

strategy(title="MACD - EURUSD", shorttitle="MACD EURUSD")

// Getting inputs

fast_length = input(title="Fast Length", defval=12)

slow_length = input(title="Slow Length", defval=26)

src = input(title="Source", defval=close)

signal_length = input(title="Signal Smoothing", minval = 1, maxval = 50, defval =9)

sma_source = input(title="Simple MA(Oscillator)", type=bool, defval=false)

sma_signal = input(title="Simple MA(Signal Line)", type=bool, defval=false)

// Plot colors- 1