Stratégie de croisement des moyennes mobiles Ichimoku

Aperçu

La stratégie de croisement de moyennes mobiles Ichimoku calcule une série de moyennes mobiles pour identifier les signaux de croisement des prix des actions et effectuer des opérations longues et courtes. Cette stratégie combine plusieurs indicateurs techniques, est solide et fiable, et convient aux opérations à moyen et long terme.

Principe de la stratégie

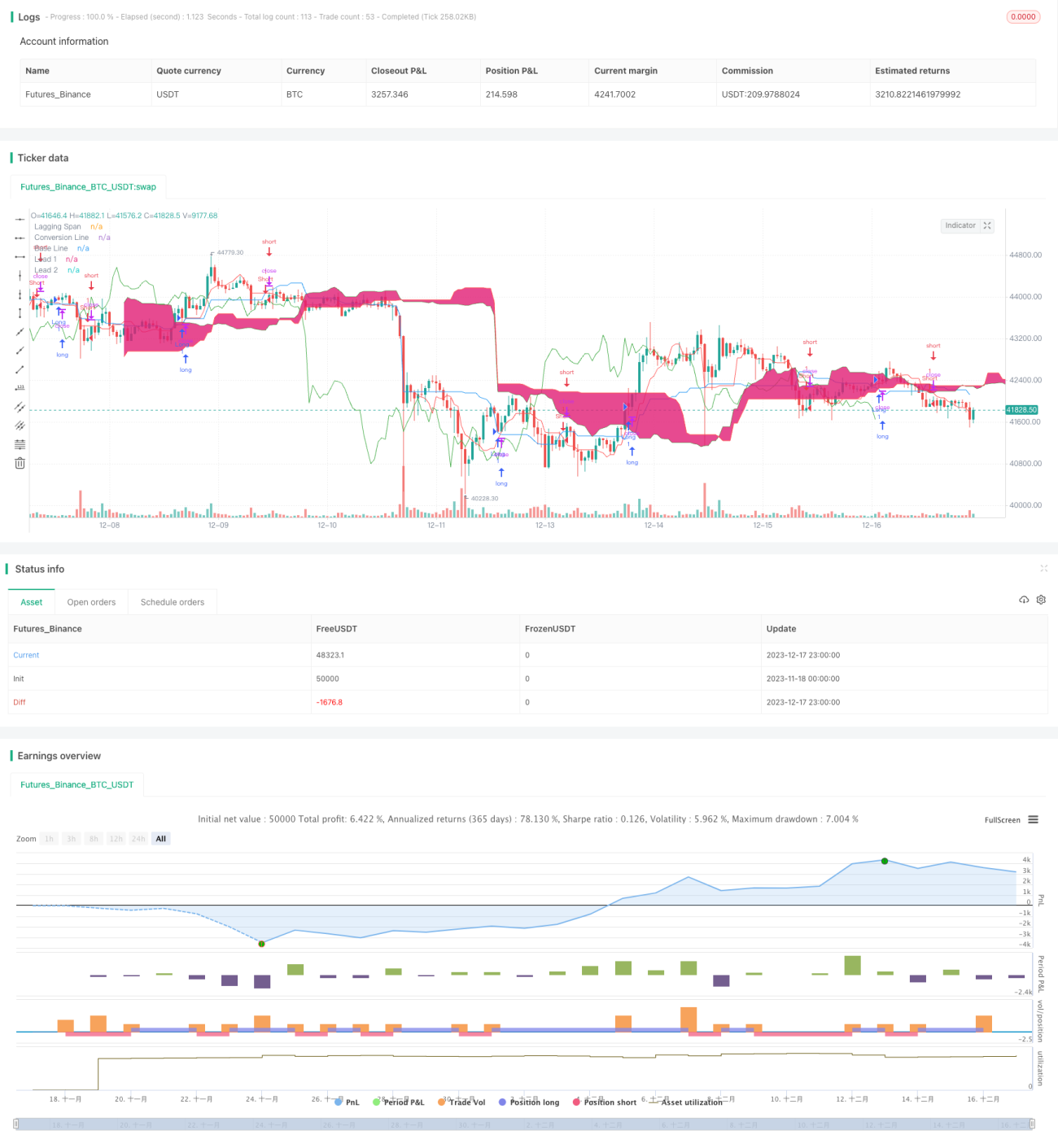

La stratégie de croisement de moyennes mobiles Ichimoku utilise un système d'indicateurs spécialisé composé de cinq moyennes mobiles. Plus précisément, elle comprend la ligne de retournement, la ligne de base, la première avance, la deuxième avance et la ligne de retard. Parmi elles, la ligne de retournement est la moyenne mobile de la dynamique des prix récents, la ligne de base reflète la tendance des prix à moyen et long terme, la ligne d'avance combine la ligne de retournement et la ligne de base pour refléter la tendance future, et la ligne de retard montre la référence des prix passés. Lorsque le prix franchit la ligne de base, un signal de transaction est généré. Cette stratégie combine également un filtre de corps de bougie et le jugement de la couleur des chandeliers pour éviter les faux dépassements.

Avantages de la stratégie

La stratégie de croisement de moyennes mobiles Ichimoku regroupe les avantages de plusieurs indicateurs techniques. Elle intègre des idées de stratégies telles que les moyennes mobiles, les canaux de prix et la confirmation volume-prix, formant un cadre méthodologique systématique. Cela garantit la précision et la directionnalité des signaux de transaction. Par rapport aux stratégies à indicateur unique, cette stratégie peut considérablement réduire la probabilité de faux signaux et améliorer le facteur de profit.

Risques de la stratégie

En tant que stratégie de suivi de tendance, la stratégie de croisement de moyennes mobiles Ichimoku a un intervalle de transaction relativement long. Cela signifie qu'elle ne peut pas capturer les fluctuations de prix à court terme. De plus, lorsque les prix des actions fluctuent brusquement, les indicateurs de moyenne mobile deviennent inefficaces. Dans ces cas, des signaux erronés et des trades perdants peuvent se produire. Il est recommandé d'utiliser un stop-loss pour contrôler les risques.

Directions d'optimisation

La stratégie de croisement de moyennes mobiles Ichimoku peut être optimisée dans les directions suivantes : 1) Ajuster les paramètres des moyennes mobiles pour s'adapter à différentes périodes et instruments ; 2) Combiner des indicateurs de volume pour confirmer la relation entre le prix et le volume ; 3) Introduire des modèles d'apprentissage automatique pour améliorer le jugement des signaux ; 4) Ajouter plus de conditions et de filtres pour réduire la probabilité de transactions erronées.

Résumé

La stratégie de croisement de moyennes mobiles Ichimoku est stable et fiable, adaptée comme stratégie de base et utilisée en combinaison avec d'autres algorithmes. Elle fournit une direction claire pour les transactions de tendance, tandis que l'ajustement des paramètres et l'optimisation multi-indicateurs la rendent plus intelligente et plus flexible. Cette stratégie mérite d'être étudiée en profondeur et appliquée à long terme par les traders quantitatifs.

- 1