Stratégie quantitative MACD progressif

Aperçu

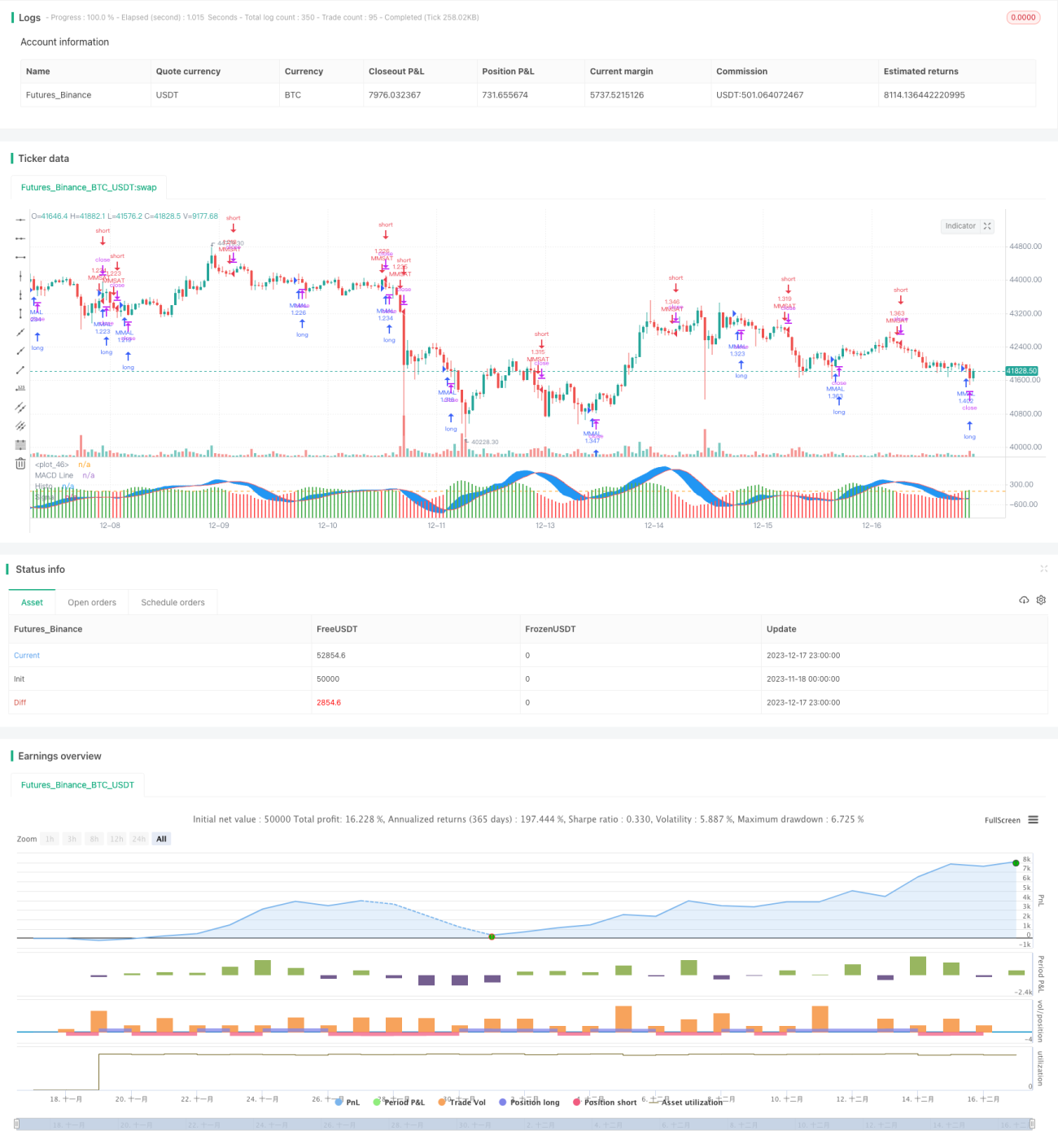

Cette stratégie calcule les bougies Heikin-Ashi pour lisser les prix des bougies, puis combine l'indicateur MACD pour générer des signaux de trading, réalisant ainsi une stratégie de trading quantitatif qui suit les tendances à moyen et long terme.

Principe de la stratégie

-

Calculer les prix d'ouverture, de clôture, le plus haut et le plus bas des bougies Heikin-Ashi, tracer les bougies Heikin-Ashi et lisser l'évolution des prix des bougies.

-

Définir les paramètres MACD : ligne rapide 12, ligne lente 26, ligne de signal 9.

-

Calculer la ligne lente DEA, la ligne rapide DEA et la différence MACD. Tracer l'histogramme MACD.

-

Lorsque la différence MACD franchit 0 à la hausse, prendre une position longue ; lorsqu'elle franchit 0 à la baisse, prendre une position courte.

-

Définir des filtres sur l'année, le mois et le jour pour ne trader que pendant une période spécifiée.

Avantages

-

Les bougies Heikin-Ashi permettent de filtrer efficacement le bruit du marché et d'identifier la tendance.

-

Le MACD fournit des points d'entrée et de sortie de tendance assez clairs.

-

La combinaison Heikin-Ashi et MACD améliore la qualité des points d'entrée/sortie et augmente le nombre de trades gagnants.

-

Le filtre temporel permet, grâce aux backtests sur données historiques, de déterminer les meilleures périodes de trading et d'augmenter le taux de profit.

Analyse des risques

-

Lors d'un retournement de tendance, des pertes importantes peuvent survenir.

-

Un mauvais réglage des paramètres MACD peut générer trop de signaux non valides.

-

Un filtre temporel trop rigide peut faire passer à côté de bonnes opportunités de trading.

Contre-mesures :

-

Mettre en place un stop-loss et un take-profit pour limiter les pertes par trade.

-

Optimiser les paramètres MACD pour trouver la meilleure combinaison.

-

Combiner avec d'autres indicateurs pour juger les tendances locales.

Pistes d'optimisation

-

Tester différentes combinaisons de paramètres pour trouver les paramètres optimaux.

-

Ajouter un mécanisme de stop-loss, comme un stop-loss fixe ou un trailing stop.

-

Combiner avec des indicateurs tels que EMA, KDJ pour détecter les points de retournement.

-

Ajouter un indicateur de volume pour éviter les divergences de volume.

Conclusion

Cette stratégie lisse les prix en calculant les bougies Heikin-Ashi, puis utilise l'indicateur MACD pour juger la direction de la tendance et les points d'entrée, réalisant ainsi une stratégie quantitative basée sur le suivi de tendance. Par rapport à une stratégie MACD classique, elle lisse la courbe des prix, filtre une partie du bruit et permet de mieux identifier la direction de la tendance. En optimisant les paramètres, en ajoutant un mécanisme de stop-loss et en la combinant avec d'autres indicateurs, on peut encore renforcer la stabilité et la rentabilité de la stratégie.

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("MACD ASHI BARS .v1 ", overlay=false,default_qty_type = strategy.percent_of_equity, default_qty_value = 100,commission_type=strategy.commission.percent,commission_value=0.1,slippage=1)

// Calculation HA Values - 1