Stratégie de rupture de momentum avec bandes de Bollinger

Aperçu

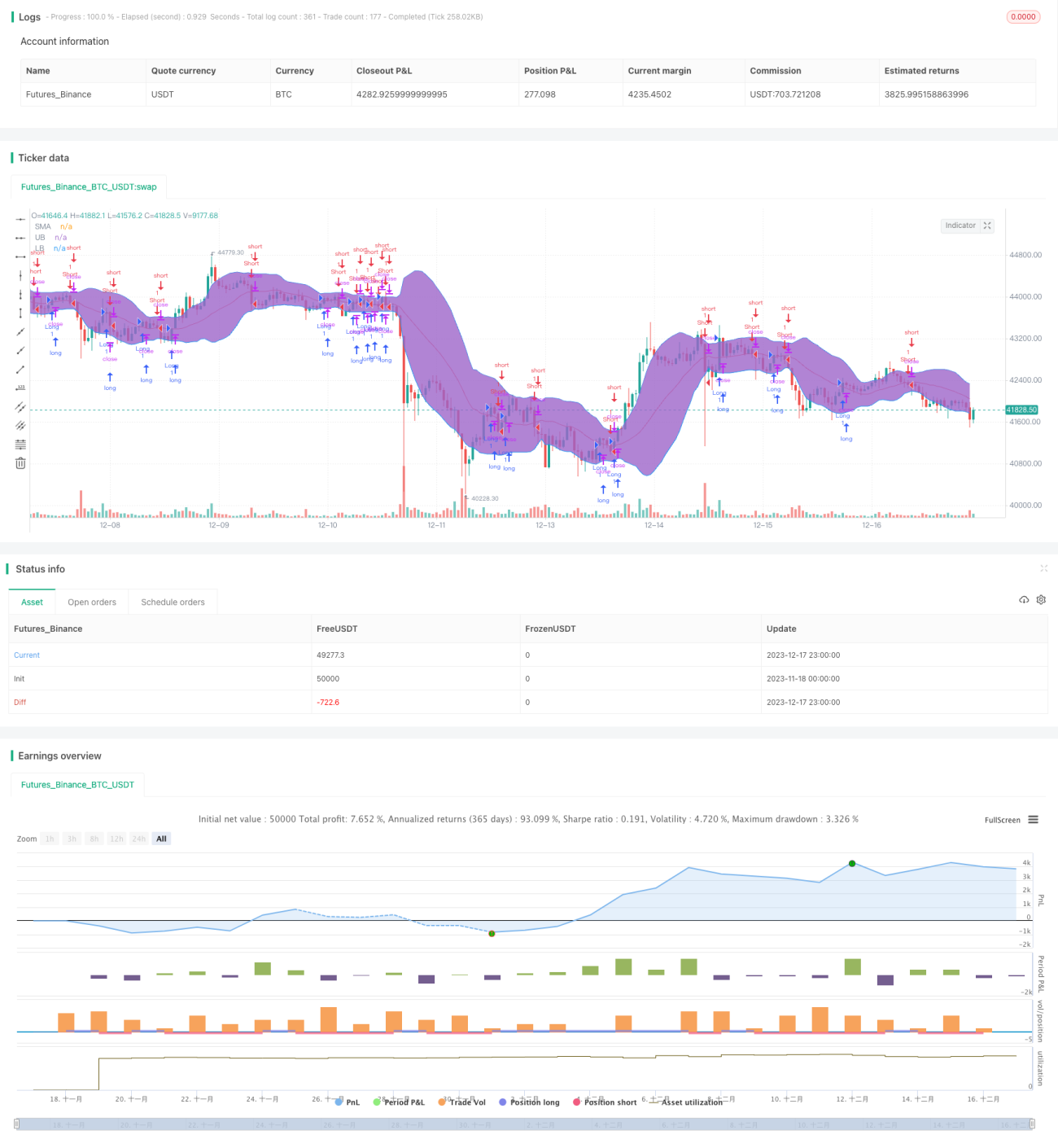

La stratégie de cassure de momentum avec bandes de Bollinger est une stratégie de trading quantitatif typique qui utilise l'indicateur des bandes de Bollinger pour identifier la valeur des actions. Cette stratégie utilise les bandes supérieure et inférieure de Bollinger pour déterminer si une action est surachetée ou survendue, et combine la moyenne mobile du prix de l'action pour générer des signaux de trading. Lorsque le prix franchit la bande supérieure, l'action est considérée comme survendue, ce qui génère un signal d'achat ; lorsque le prix casse la bande inférieure, l'action est considérée comme surachetée, ce qui génère un signal de vente.

Principe

Les bandes de Bollinger sont composées d'une bande médiane, d'une bande supérieure et d'une bande inférieure. La bande médiane est la moyenne mobile simple sur n jours ; les bandes supérieure et inférieure sont respectivement positionnées à deux écarts-types au-dessus et en dessous de la bande médiane. Lorsque le cours de l'action s'approche de la bande supérieure, l'action est considérée comme surachetée ; lorsqu'il s'approche de la bande inférieure, elle est considérée comme survendue.

La stratégie calcule d'abord la bande médiane, la bande supérieure et la bande inférieure sur 20 jours. Elle détermine ensuite si le cours de l'action est supérieur ou inférieur à la bande médiane : si le cours est supérieur, c'est un signal d'achat ; s'il est inférieur, c'est un signal de vente. Parallèlement, si le cours franchit la bande supérieure à la hausse, cela sert de signal de clôture de position, et s'il casse la bande inférieure à la baisse, cela sert également de signal de clôture de position.

Avantages

Le principal avantage de cette stratégie est d'utiliser les bandes de Bollinger pour juger si le cours d'une action est suracheté ou survendu, évitant ainsi le problème du trading aveugle. Lorsque le cours est suracheté, la stratégie émet un signal de vente ; lorsqu'il est survendu, elle émet un signal d'achat. Cela permet de filtrer efficacement certains bruits et d'obtenir des signaux de trading de meilleure qualité.

De plus, la stratégie intègre la moyenne mobile comme indicateur auxiliaire. Le franchissement effectif de la moyenne mobile par le cours est également un signal de tendance fort. Combiné au jugement de surachat/survente des bandes de Bollinger, cela rend les signaux de la stratégie plus précis.

Risques

Le principal risque de cette stratégie réside dans l'indicateur des bandes de Bollinger lui-même. Lorsque le prix de l'action connaît des fluctuations anormales, la plage des bandes de Bollinger change également. Dans ce cas, il est possible que le cours soit clairement suracheté ou survendu sans pour autant toucher les bandes supérieure ou inférieure, ce qui empêche la stratégie de générer des signaux de trading.

De plus, se fier uniquement aux indicateurs techniques sans tenir compte des fondamentaux de l'action comporte également un certain risque. Par exemple, une action dont les bénéfices baissent mais dont le cours est sous-évalué, ou une action dont la croissance des performances est rapide mais dont le cours est élevé. Dans ces situations, les signaux de la stratégie peuvent s'écarter de la valeur réelle de l'action.

Pistes d'optimisation

Cette stratégie peut être optimisée sous plusieurs aspects :

-

Ajouter un mécanisme de stop-loss. Lorsque le cours de l'action baisse d'un certain pourcentage par rapport au prix d'achat, déclencher un stop-loss forcé pour sortir de la position. Cela permet de contrôler efficacement la perte maximale de la stratégie.

-

Combiner les fondamentaux de l'action avec les indicateurs techniques. Intégrer des règles de jugement basées sur des indicateurs fondamentaux tels que le PE, le PB, etc., pour éviter d'acheter des actions déjà surachetées.

-

Ajuster dynamiquement les paramètres. Permettre à des paramètres tels que la période des bandes de Bollinger et le multiple de l'écart-type de s'ajuster dynamiquement en fonction de la volatilité de l'action. Cela permet aux bandes de Bollinger de mieux s'adapter aux fluctuations de prix de chaque titre.

Conclusion

La stratégie de cassure de momentum avec bandes de Bollinger génère des signaux de trading à l'aide d'indicateurs auxiliaires, évitant le risque de trading aveugle et filtrant efficacement les signaux parasites. Elle présente également certaines limites, ne pouvant pas éviter complètement l'impact des fluctuations anormales. À l'avenir, des optimisations peuvent être apportées en matière de stop-loss, d'intégration des fondamentaux et d'ajustement dynamique des paramètres afin de rendre la stratégie plus stable et plus fiable.

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="NoScoobies Bollinger Bands", overlay=true)

source = close

length = input(20, minval=1, title = "Period") //Length of the Bollinger Band - 1