Stratégie de trading Turtle à double stop suiveur

Aperçu

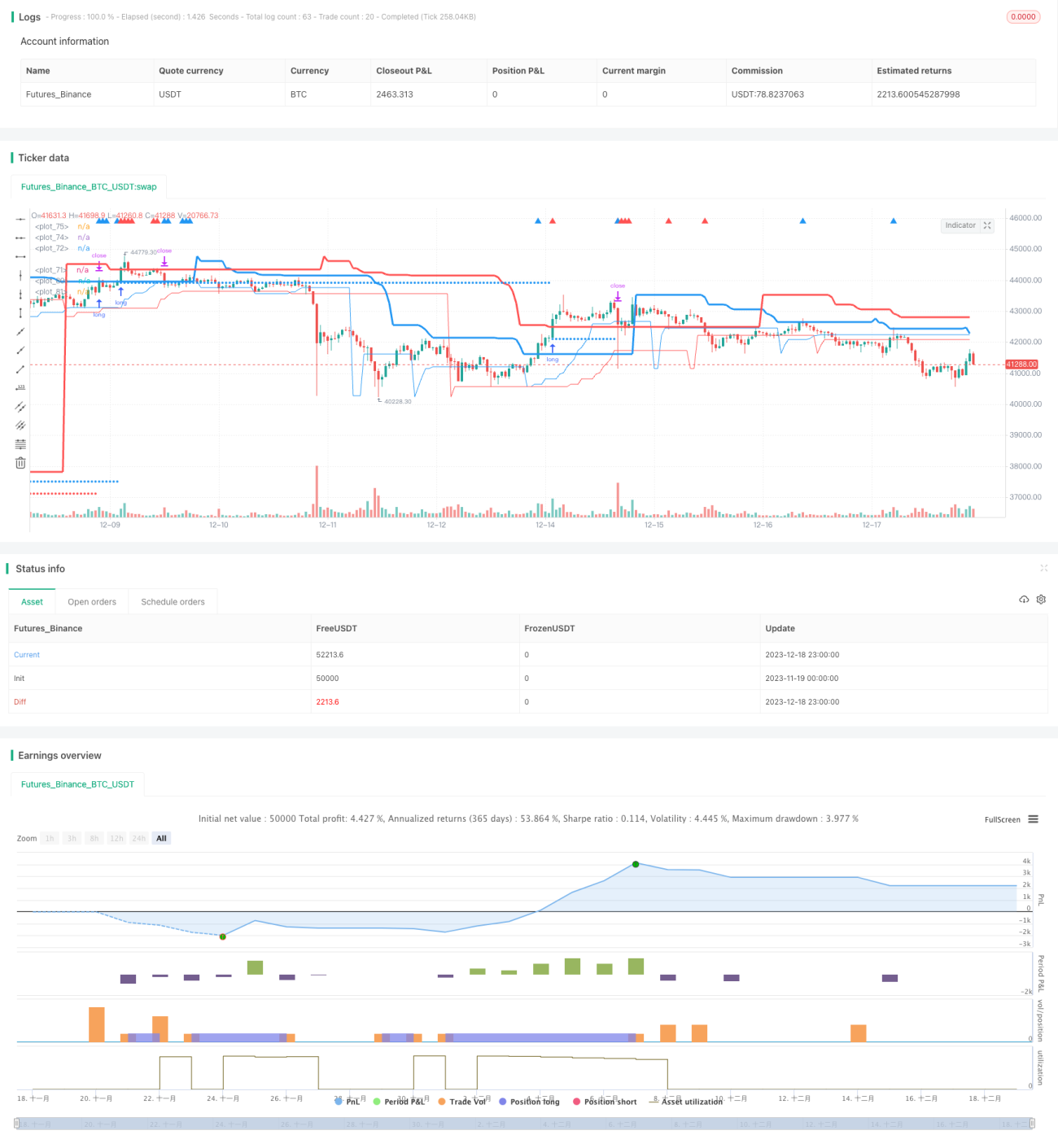

Cette stratégie utilise les règles de la méthode des Tortues pour établir deux niveaux de stop suiveur, limitant les pertes grâce à un double suivi des stops, tout en définissant des paramètres différents pour filtrer le bruit du marché et entrer en position lorsque la tendance est relativement claire.

Principe de la stratégie

La stratégie détermine principalement le moment d'achat par deux points de stop suiveur, long_1 et long_2. long_1 suit la tendance à plus long terme, tandis que long_2 suit la tendance à plus court terme. Parallèlement, profit1 et profit2 sont définis comme points de stop.

Si le prix est supérieur à long_1, le marché est dans une tendance haussière à plus long terme. Si à ce moment le prix est inférieur à long_2, cela indique un repli à court terme offrant une bonne opportunité d'entrée ; on entre alors en position longue. Si le prix est inférieur à long_1, la tendance à long terme n'est pas définie ; si le prix à court terme est supérieur à long_2, cela indique un rebond à court terme, on peut également entrer.

Après l'entrée, deux stop suiveur, stoploss1 et stoploss2, sont définis et comparés à profit1 et profit2 pour prendre la valeur maximale, verrouillant ainsi les profits.

Avantages

- Le double stop suiveur permet de contrôler efficacement le risque et de maximiser le verrouillage des profits.

- La combinaison d'indicateurs de long et court terme filtre une partie du bruit et permet d'entrer lorsque la tendance est plus claire.

- Le caractère conservateur de la stratégie peut être ajusté librement via les paramètres.

Analyse des risques

- La stratégie est relativement conservatrice et peut manquer certaines opportunités.

- Un réglage inapproprié des stops peut entraîner un arrêt prématuré des pertes.

- Le nombre de transactions est faible, et la perte par transaction peut être importante.

En ajustant correctement les paramètres long et profit, la stratégie peut être rendue plus agressive et augmenter le nombre de transactions. Il est également possible d'optimiser l'algorithme de stop pour un ajustement automatique.

Axes d'optimisation

- Optimiser les paramètres long et profit pour trouver la combinaison optimale.

- Tester un stop en zigzag ou un stop basé sur les mèches (shadow) pour réduire les arrêts inutiles.

- Ajouter des conditions d'ouverture pour filtrer le bruit et identifier des tendances plus nettes.

- Intégrer des indicateurs de volume pour détecter de véritables cassures.

Résumé

La stratégie est globalement conservatrice, adaptée aux investisseurs recherchant une croissance stable. En ajustant les paramètres et en optimisant l'algorithme de stop, on peut lui conférer davantage d'agressivité. De plus, l'ajout de mécanismes de filtrage du bruit du marché constitue une direction d'optimisation ultérieure.

- 1