Stratégie de cassure de range basée sur deux moyennes mobiles

Aperçu

Cette stratégie suit les tendances à faible risque en calculant des moyennes mobiles sur différentes périodes et en détectant les franchissements des niveaux clés.

Principe de la stratégie

Lorsque la moyenne mobile sur 10 jours croise au-dessus de celle sur 200 jours, et que la moyenne mobile sur 20 jours croise au-dessus de celle sur 50 jours, on prend une position longue. Lorsque la moyenne mobile sur 10 jours croise en dessous de celle sur 200 jours et que la moyenne mobile sur 20 jours croise en dessous de celle sur 50 jours, on prend une position courte. Ce double jugement par moyennes mobiles permet de filtrer efficacement les faux signaux.

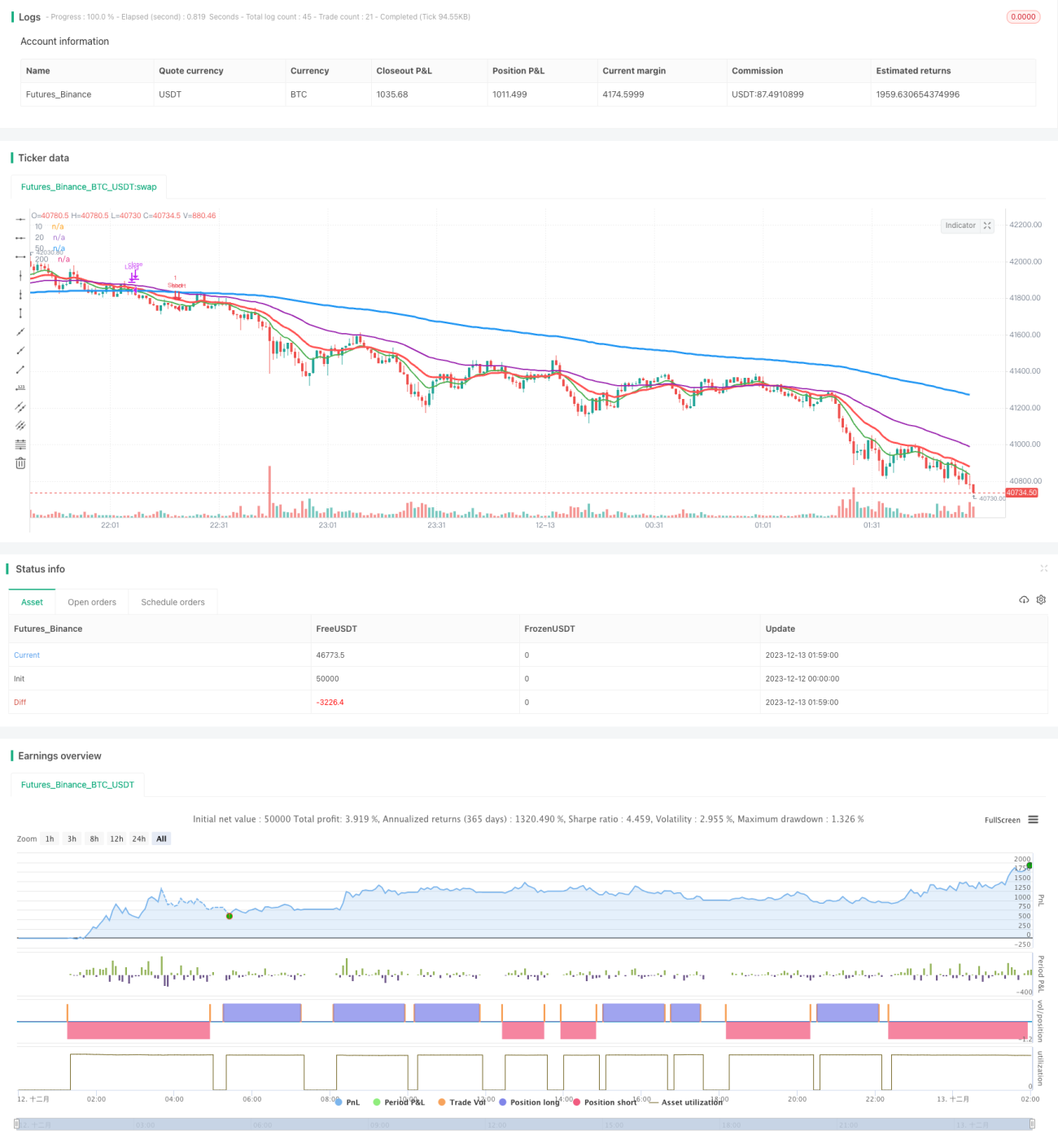

La stratégie calcule d'abord quatre moyennes mobiles exponentielles (EMA) de périodes différentes : 10, 20, 50 et 200 jours. La MM10 représente la tendance à court terme, la MM20 la tendance à moyen terme, la MM50 la tendance à moyen-long terme, et la MM200 la tendance à long terme. Lorsque la ligne de tendance court terme croise la ligne de tendance long terme, cela indique une possible rupture haussière ou baissière significative. Cependant, se fier à une seule moyenne mobile expose aux faux signaux. La stratégie utilise donc un double jugement : la paire MM10/MM200 constitue un premier filtre pour la relation court/long terme, tandis que la paire MM20/MM50 constitue un second filtre pour la relation moyen/long terme. Ce n'est que lorsque les deux filtres donnent le même verdict qu'un signal de transaction est généré.

Ce double filtrage par moyennes mobiles réduit efficacement la probabilité de faux signaux et rend les signaux plus fiables.

Avantages de la stratégie

- Le double jugement par moyennes mobiles filtre efficacement les faux signaux, rendant les signaux plus fiables.

- L'implication de plusieurs horizons temporels rend l'analyse plus complète et prudente.

- Les paramètres sont simples à configurer, faciles à comprendre et à utiliser.

Risques de la stratégie

- La capacité à suivre les tendances est forte, mais la stratégie n'exploite pas les opportunités de retournement.

- En cas de retournement de tendance, le stop-loss peut être important.

- La stratégie nécessite un historique de données suffisamment long ; elle peut être moins efficace sur des titres récents ou avec des données insuffisantes.

On peut améliorer la stratégie en élargissant légèrement le seuil de franchissement des moyennes mobiles, ou en ajoutant d'autres indicateurs comme le volume pour confirmer les signaux.

Pistes d'optimisation

- Ajouter la confirmation par le volume. Le volume peut valider la cassure des prix et éviter d'entrer sur des faux signaux à faible volume.

- Combiner avec d'autres indicateurs tels que MACD, KDJ comme aides. Plus d'indicateurs peuvent améliorer la stabilité du système.

- Optimiser automatiquement les paramètres. Utiliser des algorithmes génétiques pour ajuster les périodes des moyennes mobiles (10, 20, etc.) afin de s'adapter à différents environnements de marché.

En résumé, cette stratégie repose principalement sur une double moyenne mobile, complétée par une optimisation des paramètres, le volume et d'autres indicateurs, pour construire un système de suivi de tendance stable.

Conclusion

Cette stratégie est dans l'ensemble une stratégie de suivi de tendance simple et pratique. Elle utilise la double moyenne mobile comme principal critère de décision, réduit les faux signaux par un double filtrage, et génère des signaux plus fiables. De plus, les paramètres sont simples à configurer, faciles à comprendre et à utiliser. Il reste une grande marge de manœuvre pour une gestion des risques complète et des optimisations supplémentaires, ce qui peut rendre la stratégie plus stable et rentable. En bref, cette stratégie se distingue par sa simplicité et convient comme stratégie d'introduction au trading quantitatif.

- 1