Stratégie flexible de stop loss et take profit basée sur le croisement MA/VWAP

Aperçu

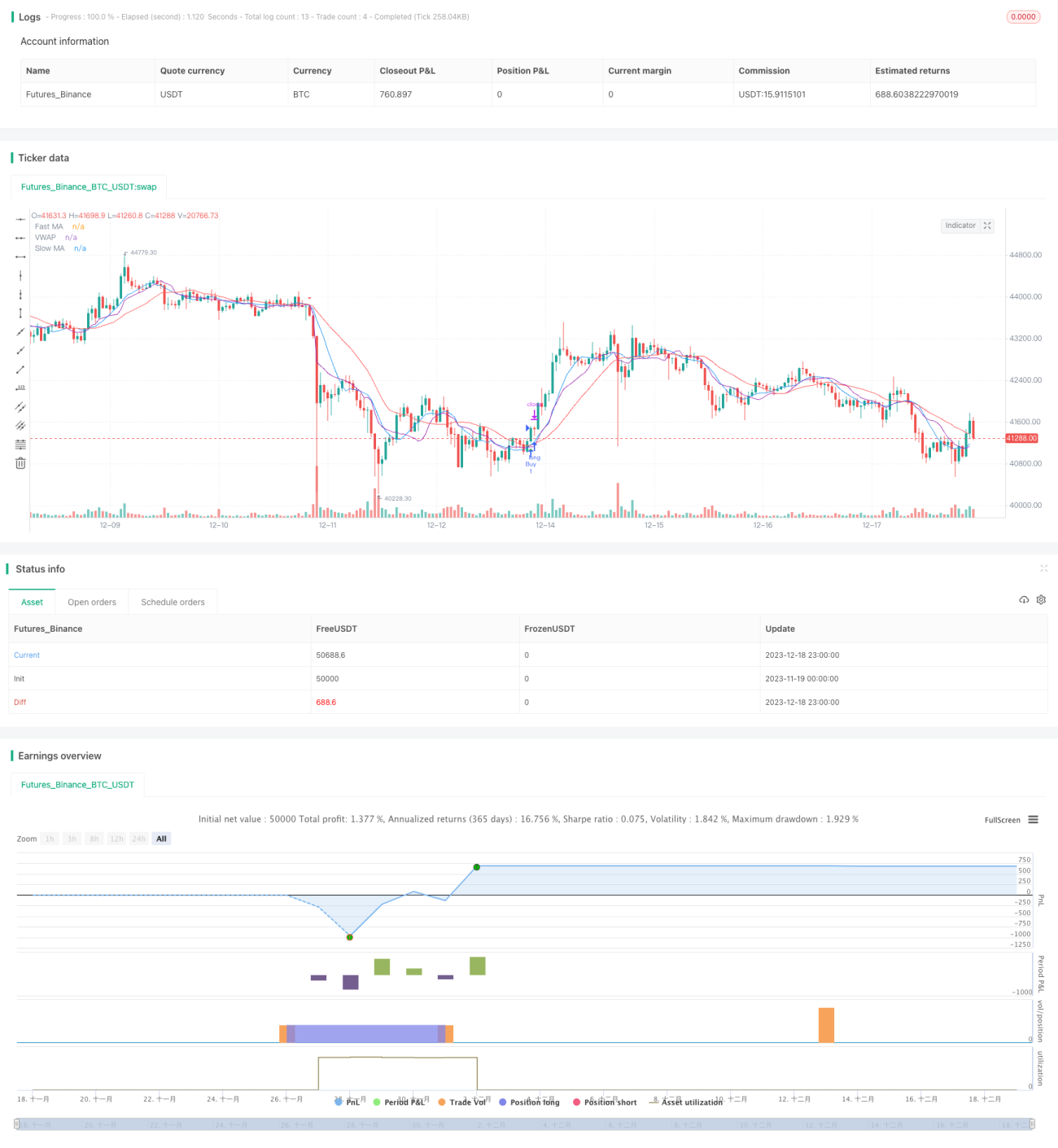

Cette stratégie calcule la moyenne mobile rapide, la moyenne mobile lente et le prix moyen pondéré par le volume (VWAP) pour identifier les signaux de croisement entre elles, afin de capturer les mouvements de prix. Un signal d'achat est généré lorsque la MM rapide croise à la hausse le VWAP et la MM lente ; un signal de vente est généré lorsque la MM rapide croise à la baisse le VWAP et la MM lente.

Principe de la stratégie

Cette stratégie combine les avantages des moyennes mobiles et du prix moyen pondéré par le volume. Les moyennes mobiles filtrent efficacement le bruit du marché et déterminent la direction de la tendance. Le VWAP reflète plus précisément l'intention des capitaux importants. La MM rapide capte les tendances à court terme, tandis que la MM lente filtre les faux signaux. Lorsque la MM rapide croise à la hausse la MM lente et le VWAP, cela indique un retournement haussier à court terme, générant un signal d'achat ; une croisement à la baisse indique une tendance baissière, générant un signal de vente.

Analyse des avantages

- Double filtre des moyennes mobiles réduisant les faux signaux

- Le VWAP permet de juger avec précision l'intention des gros capitaux

- Paramètres des MM flexibles pour s'adapter à différentes périodes

- Combinaison de stop-loss et take-profit pour un contrôle efficace des risques

Analyse des risques

- Dans les marchés très volatils, plusieurs faux signaux peuvent apparaître

- Un mauvais réglage des paramètres du VWAP peut empêcher une évaluation précise de l'intention des capitaux

- Un stop-loss trop serré ne peut pas suivre la tendance, trop large augmente le risque

Pistes d'optimisation

- Optimiser les paramètres des MM et du VWAP pour s'adapter aux différentes conditions de marché

- Combiner avec d'autres indicateurs comme le RSI pour filtrer les signaux

- Ajuster dynamiquement les ratios stop-loss et take-profit

Conclusion

Cette stratégie intègre les avantages des moyennes mobiles et du VWAP, identifie les signaux de croisement via un double filtre, et combine un mécanisme flexible de stop-loss et take-profit pour un contrôle efficace des risques. C'est une stratégie de suivi de tendance recommandable.

- 1