Stratégie de croisement de moyennes mobiles

Aperçu

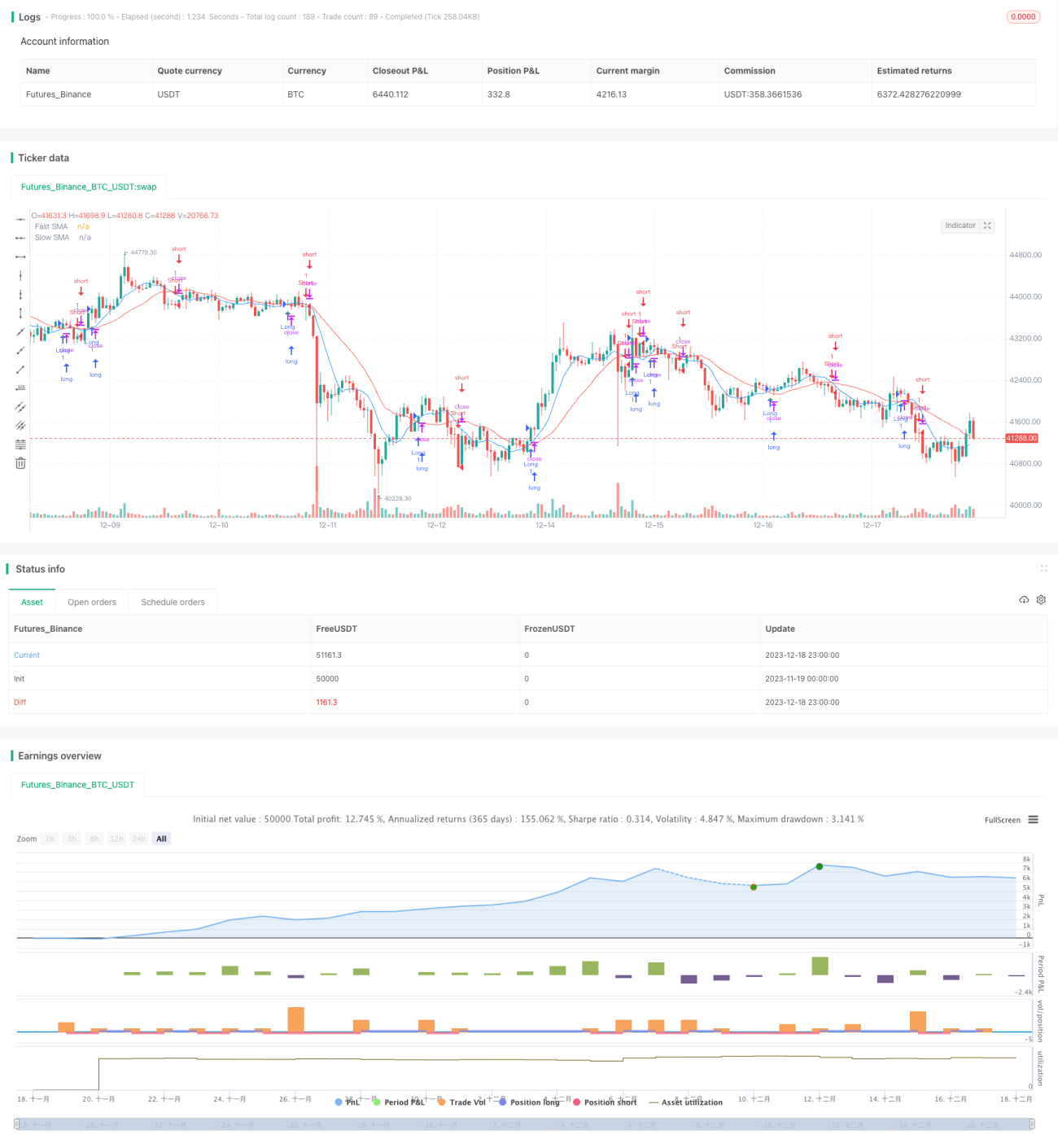

Cette stratégie est une stratégie de croisement basée sur les moyennes mobiles simples (SMA) sur 8 et 20 périodes. Lorsque la SMA rapide croise au-dessus de la SMA lente, on prend une position longue ; lorsqu'elle croise en dessous, on prend une position courte. La stratégie utilise principalement les croisements de moyennes mobiles de différentes périodes pour capter les changements de tendance.

Principe de la stratégie

- Calculer les SMA sur 8 et 20 périodes.

- Lorsque la SMA 8 périodes croise au-dessus de la SMA 20 périodes, on prend une position longue.

- Lorsque la SMA 8 périodes croise en dessous de la SMA 20 périodes, on prend une position courte.

- Signal de sortie : en cas de croisement inverse, on clôture la position en cours.

La stratégie utilise le croisement d'une moyenne mobile rapide et d'une moyenne mobile lente pour juger des changements de tendance. La moyenne rapide étant plus sensible aux variations de prix, elle peut capter plus tôt les retournements de tendance à court terme. Lorsque la moyenne rapide croise au-dessus de la lente, cela indique une entrée en position longue à court terme, un signal d'achat. Lorsque la moyenne rapide croise en dessous de la lente, le marché passe de haussier à baissier, un signal de vente.

Avantages de la stratégie

- Concept simple, facile à comprendre et à mettre en œuvre.

- Paramètres flexibles, possibilité d'ajuster les périodes des moyennes en fonction du marché.

- Signaux de trading clairs, règles d'opération explicites.

- Capacité à capter efficacement les changements de tendance à court terme.

Le principal avantage de cette stratégie est sa simplicité et son intuitivité, ce qui la rend facile à comprendre et à implémenter. De plus, elle est flexible : en ajustant les paramètres des moyennes mobiles, on peut l'adapter à différents environnements de marché. Elle peut servir de stratégie de base, sur laquelle on peut ensuite ajouter des extensions et des optimisations.

Risques de la stratégie

- Possibilité de faux signaux fréquents.

- Incapacité à juger de la durée de la tendance, risque d'entrée et de sortie prématurées.

- Facilement stoppé dans des marchés très volatils.

- Des paramètres inappropriés peuvent entraîner des pertes.

Étant donné que cette stratégie repose uniquement sur un indicateur simple comme le croisement de moyennes mobiles, sa capacité à évaluer des situations de marché complexes est limitée. Elle ne peut pas déterminer la longueur ou le sens précis d'une tendance, ce qui peut conduire à des entrées et sorties trop précoces. Elle est également vulnérable dans les marchés latéraux. De plus, un mauvais choix de paramètres affecte directement la performance.

On peut réduire les erreurs en combinant avec d'autres indicateurs pour confirmer les signaux de tendance. Élargir les stop-loss de manière appropriée permet également d'éviter en partie les pertes dans les marchés volatils.

Optimisation de la stratégie

- Combiner avec d'autres indicateurs pour filtrer les signaux, par exemple KDJ, MACD, etc.

- Ajouter des règles de jugement de tendance pour éviter les retournements inutiles.

- Optimiser les paramètres, ajuster les périodes des moyennes mobiles.

- Intégrer des indicateurs de volatilité pour ajuster le stop-loss en fonction du marché.

Cette stratégie peut être utilisée en combinaison avec d'autres indicateurs, en utilisant davantage de facteurs pour juger les signaux de tendance et filtrer les faux signaux. De plus, en établissant un jugement de tendance, on évite des retournements trop fréquents. L'optimisation des paramètres et du stop-loss peut également améliorer considérablement la stabilité de la stratégie.

Résumé

Cette stratégie de croisement de moyennes mobiles est simple dans son concept, facile à comprendre et à mettre en œuvre. Elle utilise le croisement de moyennes mobiles de différentes vitesses pour juger des changements de tendance, ce qui permet de capter efficacement les tendances à court terme. Cependant, elle présente aussi certaines faiblesses : sa capacité d'identification est limitée et elle génère facilement des signaux erronés. En la combinant avec d'autres indicateurs, en ajustant correctement les paramètres et la position du stop-loss, on peut obtenir de meilleures performances. Cette stratégie constitue une base pour le trading quantitatif et offre une direction pour des optimisations ultérieures.

- 1