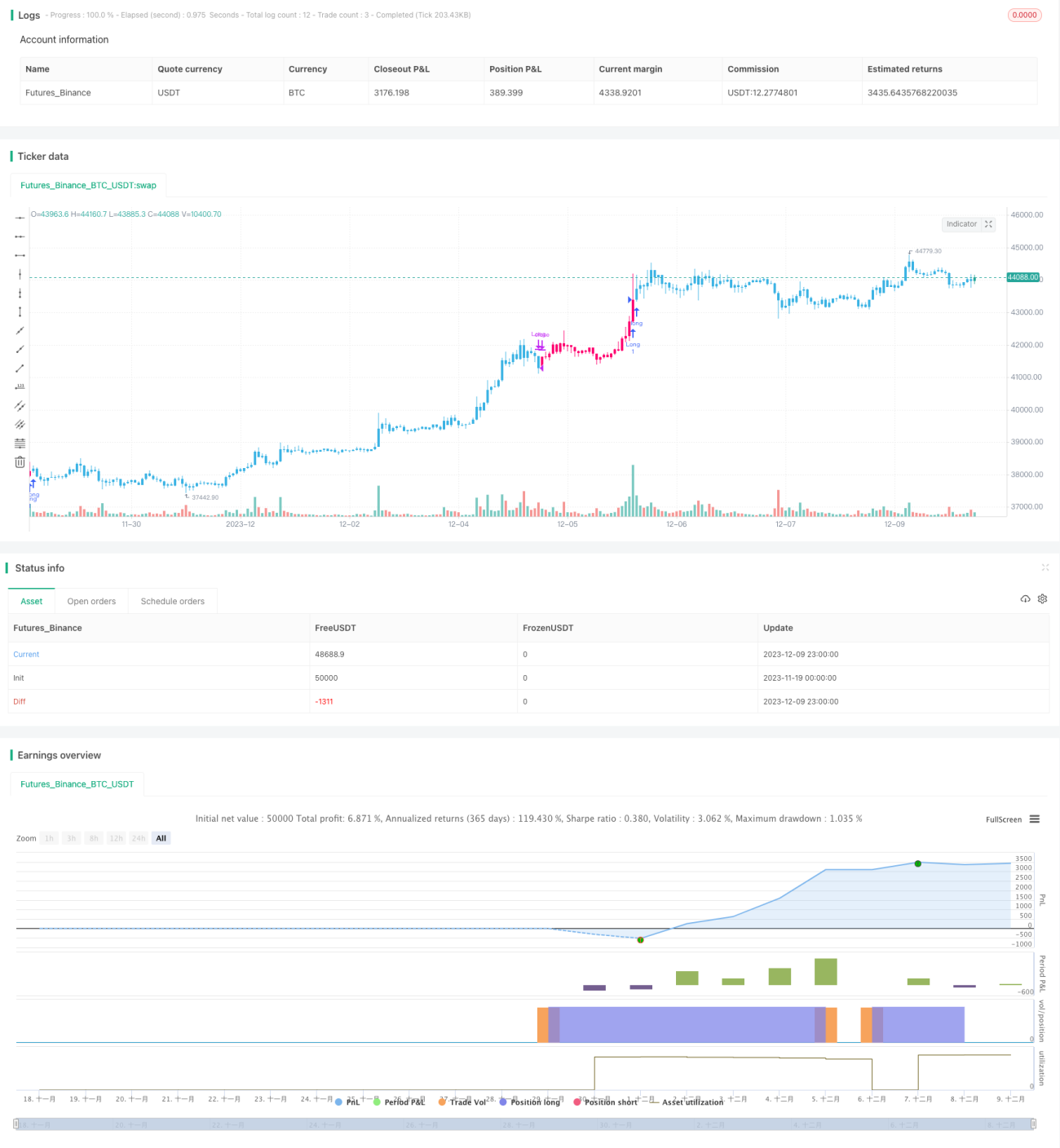

Stratégie de prédiction de prix basée sur le logarithme

Aperçu

Cette stratégie utilise une fonction logistique pour simuler les variations de prix, en calculant la valeur Z à partir de l'écart-type et de la moyenne du volume de transactions, qui est utilisée comme paramètre d'entrée dans la fonction logistique afin de prédire le prix futur.

Principe de la stratégie

- Calculer la valeur ROC du prix de clôture, additionner les valeurs positives à volume_pos et les valeurs négatives à volume_neg.

- Calculer la différence entre volume_pos et volume_neg pour obtenir net_volume.

- Calculer l'écart-type net_std et la moyenne net_sma de net_volume.

- Diviser net_sma par net_std pour obtenir la valeur Z.

- Utiliser le prix de clôture, l'écart-type du prix de clôture sur 20 jours et la valeur Z comme paramètres d'entrée de la fonction logistique pour prédire le prix de la période suivante.

- Prendre une position longue lorsque le prix prédit est supérieur de 1,005 fois au prix actuel réel, et clôturer la position lorsqu'il est inférieur à 0,995 fois.

Analyse des avantages

Cette stratégie combine les informations statistiques du volume de transactions et la prédiction par fonction logistique des prix.

Avantages :

- Exploite la différence entre les volumes acheteurs et vendeurs pour évaluer le sentiment du marché.

- La fonction logistique ajuste la courbe des variations de prix, offrant une bonne capacité de prédiction.

- Stratégie simple et claire, facile à mettre en œuvre.

Analyse des risques

Cette stratégie comporte également certains risques :

- L'indicateur de volume présente un décalage, ne reflétant pas rapidement les changements de marché.

- La prédiction par fonction logistique n'est pas toujours précise, pouvant induire en erreur.

- Absence de mesure de stop-loss, incapacité à contrôler les pertes.

Les risques peuvent être réduits par les méthodes suivantes :

- Combiner avec d'autres indicateurs pour juger de la fiabilité du signal de volume.

- Optimiser les paramètres de la fonction logistique pour améliorer la précision des prédictions.

- Définir un seuil de stop-loss pour limiter la perte maximale par transaction et globale.

Pistes d'optimisation

Cette stratégie peut être optimisée davantage :

- Utiliser des méthodes d'apprentissage automatique pour optimiser dynamiquement la fonction logistique.

- Intégrer des indicateurs de volatilité des prix pour ajuster la gestion des positions.

- Ajouter un filtre bayésien pour éliminer les signaux non valides.

- Combiner avec une stratégie de breakout pour entrer sur les points de cassure.

- Utiliser des règles d'association pour détecter les signaux de divergence prix-volume.

La combinaison de multiples approches peut encore améliorer la stabilité et la rentabilité de la stratégie.

Conclusion

Cette stratégie intègre des indicateurs statistiques de volume et une prédiction par fonction logistique pour former une approche de trading quantitatif unique. Grâce à une optimisation continue, elle peut devenir un système de trading algorithmique efficace et stable. En associant l'apprentissage automatique et la théorie de l'optimisation combinatoire, nous avons confiance en notre capacité à améliorer encore ses performances de trading.

- 1