Stratégie de retournement basée sur deux moyennes mobiles simples

Aperçu

Cette stratégie est une stratégie de trading de suivi de tendance et de retournement basée sur une moyenne mobile simple. Elle utilise le croisement des moyennes mobiles à 1 jour et à 4 jours pour déterminer la direction de la tendance, générant ainsi des signaux d'achat et de vente.

Principe de la stratégie

Lorsque la moyenne mobile à 1 jour croise à la baisse la moyenne mobile à 4 jours, un signal de vente est généré ; lorsqu'elle croise à la hausse, un signal d'achat est émis. Ainsi, le croisement d'une moyenne mobile rapide et d'une moyenne mobile lente permet d'identifier les points de retournement de la tendance du marché pour générer des profits.

Après l'entrée en position, un stop-loss et un take-profit sont définis. Le stop-loss est fixé à 10 points en dessous du prix d'entrée, et le take-profit à 100 points au-dessus. Cela permet de limiter les pertes et de verrouiller les profits.

Analyse des avantages

- Utilise deux moyennes mobiles pour identifier les points de retournement de tendance, simple et pratique

- Définit des niveaux de stop-loss et de take-profit pour limiter le risque

- Paramètres ajustables pour s'adapter à différentes conditions de marché

- Facile à comprendre et à mettre en œuvre, adapté aux débutants

Analyse des risques

- Des paramètres de moyennes mobiles inappropriés peuvent entraîner des transactions trop fréquentes ou manquer de bonnes opportunités

- Un réglage incorrect des stop-loss et take-profit peut provoquer une sortie prématurée ou un verrouillage insuffisant des gains

- Le décalage inhérent au croisement de deux moyennes mobiles pour détecter les retournements de tendance peut entraîner des pertes

- Si les paramètres ne sont pas ajustés aux changements de conditions de marché, l'efficacité se dégrade

Ces risques peuvent être réduits en ajustant les paramètres des moyennes mobiles, en mettant en place un mécanisme dynamique de stop-loss/take-profit ou en ajoutant d'autres indicateurs pour confirmer les signaux.

Pistes d'optimisation

- Envisager d'ajouter d'autres indicateurs (MACD, KDJ, etc.) pour valider les signaux de trading et filtrer les faux signaux

- Étudier l'efficacité de différentes périodes de moyennes mobiles

- Ajouter un indicateur de tendance pour éviter de trader à contre-tendance

- Utiliser un stop-loss et un take-profit proportionnels et mobiles plutôt que des valeurs fixes

- Ajuster dynamiquement les paramètres en fonction de l'indice de volatilité

Résumé

Dans l'ensemble, cette stratégie est une stratégie de trading classique à double moyenne mobile. Elle utilise le croisement de moyennes mobiles rapide et lente pour identifier les points de retournement de tendance, fixe des stop-loss et take-profit pour contrôler le risque, est simple et pratique, facile à comprendre et adaptée aux débutants. En ajustant les paramètres et en l'optimisant, elle peut s'adapter à différents marchés. L'ajout d'autres indicateurs de filtrage peut également améliorer ses performances. Dans l'ensemble, cette stratégie constitue un excellent point de départ pour l'apprentissage.

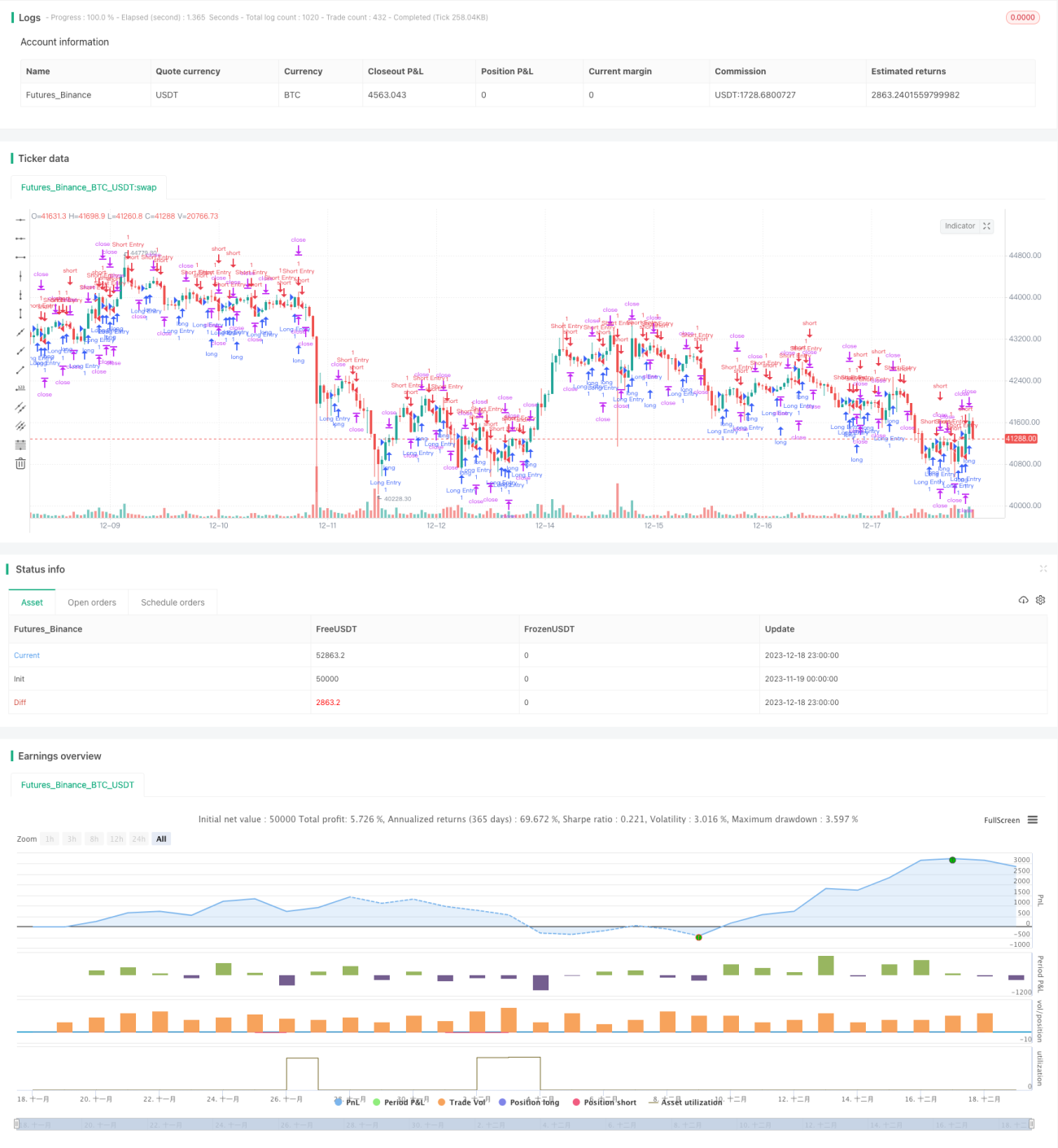

/*backtest

start: 2023-11-19 00:00:00

end: 2023-12-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © cesarpieres72

//@version=5- 1