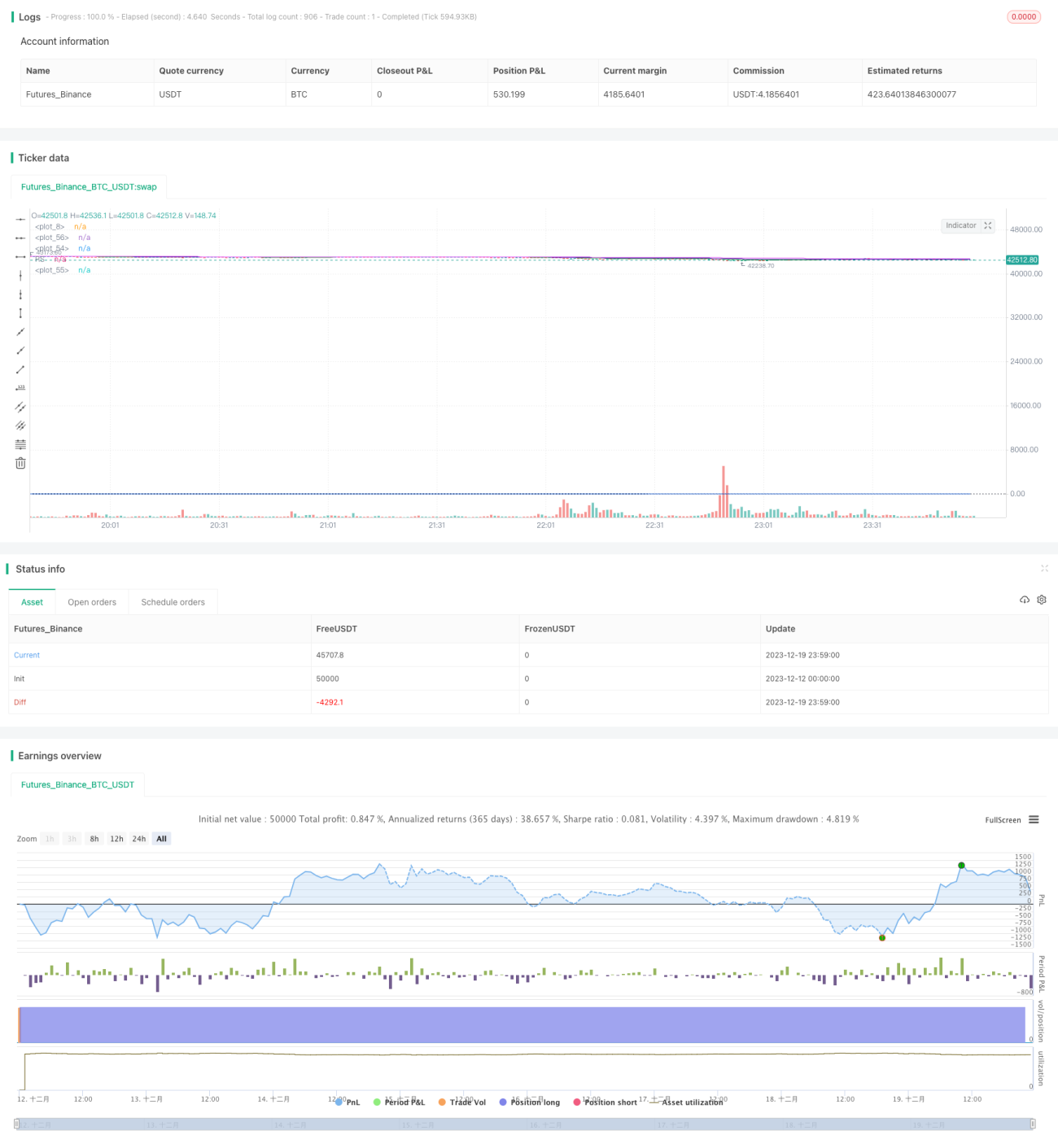

Stratégie d'investissement en actions basée sur les doubles moyennes mobiles et la volatilité

Aperçu

Cette stratégie repose sur deux moyennes mobiles et un indice de force relative, combinés à la volatilité historique d'une action, pour automatiser les achats et les ventes. Son principal avantage est d'allier tendance long terme et court terme, permettant un contrôle efficace des risques. Cependant, elle présente des marges d'amélioration, par exemple en intégrant un mécanisme de stop-loss.

Principe de la stratégie

La stratégie utilise un système à deux moyennes mobiles : une moyenne mobile exponentielle sur 150 semaines (lente) et une moyenne mobile rapide sur 50 jours, ainsi qu'une moyenne mobile la plus rapide sur 20 jours. Lorsque le prix franchit à la hausse la moyenne sur 150 semaines, la tendance est considérée comme haussière ; lorsqu'il passe sous la moyenne sur 50 jours, la tendance est considérée comme baissière. Cela permet de suivre la tendance (acheter lors des hausses, vendre lors des baisses) et de stopper les pertes rapidement en cas de retournement.

De plus, la stratégie utilise le plus haut calculé à partir de la volatilité annualisée et l'indice de force relative pour déterminer le moment précis d'achat. Un signal d'achat est émis uniquement lorsque le cours de clôture dépasse le plus haut issu de la volatilité annualisée et que l'indice de force relative est positif.

Avantages de la stratégie

- Le système à deux moyennes mobiles permet d'identifier efficacement les changements de tendance majeurs, pour acheter et vendre en suivant la tendance.

- L'ajout des indicateurs de volatilité et de force relative évite de naviguer à vue dans les marchés oscillants.

- La moyenne mobile rapide sur 20 jours permet d'arrêter les pertes plus rapidement.

Risques de la stratégie

- Un certain retard subsiste, ce qui empêche un stop-loss immédiat.

- L'absence de stop-loss fixe expose à des pertes importantes.

- Les paramètres ne sont pas optimisés et restent définis subjectivement.

Pour remédier à ces risques, on peut introduire un stop-loss fixe ou utiliser un multiple de l'ATR comme seuil d'arrêt. Une optimisation plus rigoureuse via des backtests pourrait également améliorer les paramètres.

Pistes d'optimisation

- Ajouter un mécanisme de stop-loss.

- Utiliser des méthodes d'optimisation des paramètres pour trouver les valeurs optimales.

- Envisager d'ajouter d'autres indicateurs de filtrage, comme le volume.

- Transformer la stratégie en un modèle multi‑facteurs en y intégrant davantage d'indicateurs.

Conclusion

Dans l'ensemble, cette stratégie est relativement prudente et convient aux investisseurs long terme. L'utilisation de deux moyennes mobiles pour déterminer la tendance principale, combinée aux indicateurs de volatilité et de force relative pour entrer en position, permet de filtrer efficacement les faux signaux. L'ajout de la moyenne mobile rapide accélère l'arrêt des pertes. Néanmoins, elle peut encore être améliorée, notamment en y intégrant un stop-loss et en optimisant les paramètres. Globalement, cette stratégie est adaptée aux investisseurs qui détiennent leurs actions sur le long terme.

- 1