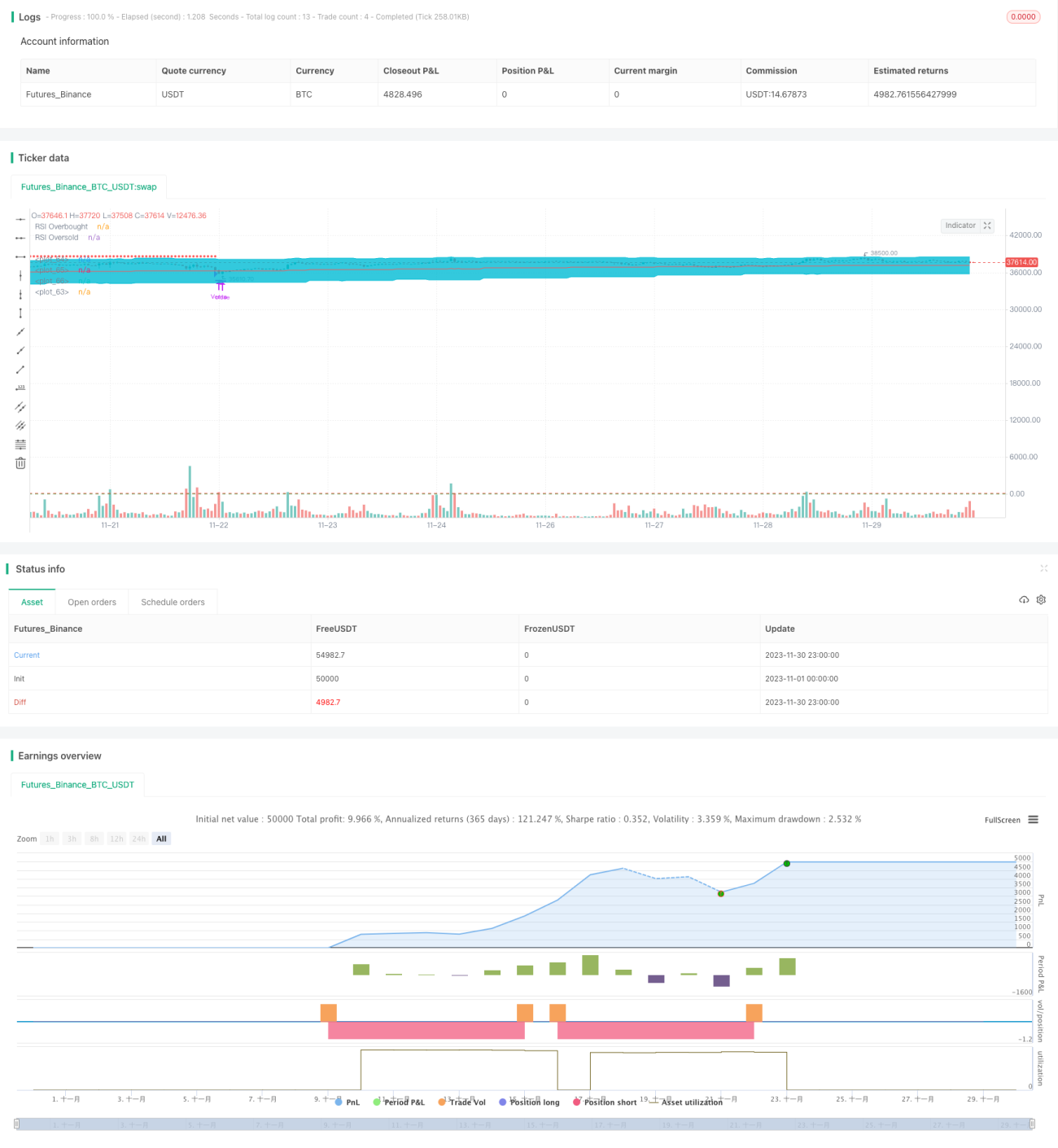

Stratégie de trading quantitatif basée sur les bandes de Bollinger et le RSI

Aperçu

Cette stratégie conçoit une stratégie de trading quantitatif basée sur les bandes de Bollinger et l'indice de force relative (RSI). Elle combine le suivi de tendance et les jugements de surachat/survente, visant à entrer sur le marché en début de tendance et à sortir en cas de surachat/survente pour réaliser des bénéfices.

Principe de la stratégie

La stratégie utilise les bandes de Bollinger pour identifier la tendance des prix ainsi que les niveaux de support et de résistance. Lorsque le prix se rapproche de la bande inférieure de Bollinger, cela est considéré comme un signal de survente ; lorsqu'il se rapproche de la bande supérieure, cela est considéré comme un signal de surachat. Parallèlement, l'indicateur RSI est utilisé pour confirmer les conditions de survente ou de surachat.

La règle de trading spécifique est la suivante : on entre en position longue lorsque le prix est inférieur à la bande inférieure de Bollinger et que le RSI est inférieur à 30 ; on entre en position courte lorsque le prix est supérieur à la bande supérieure de Bollinger et que le RSI est supérieur à 70. Pour la sortie avec prise de bénéfices, on choisit la ligne médiane des bandes de Bollinger ou la bande opposée comme cible de profit. Le stop-loss est fixé à un certain pourcentage du prix d'entrée.

Avantages de la stratégie

Cette stratégie combine le suivi de tendance des bandes de Bollinger avec le jugement de surachat/survente du RSI, ce qui permet de bien saisir les points de départ des tendances. De plus, les règles de prise de bénéfices et de stop-loss sont claires, ce qui facilite la gestion des risques.

Par rapport à l'utilisation unique d'indicateurs comme les bandes de Bollinger ou le RSI, cette stratégie intègre plusieurs indicateurs et paramètres, ce qui améliore la précision des décisions. Avec des paramètres correctement ajustés, les performances de trading peuvent être relativement stables.

Risques de la stratégie

Cette stratégie repose principalement sur l'optimisation des paramètres ; si ceux-ci sont mal définis, elle peut être confrontée à des risques importants. Par exemple, un décalage dans la période des bandes de Bollinger pourrait entraîner un retard par rapport à la tendance ou générer de faux signaux. De plus, les niveaux de stop-loss et de prise de bénéfices doivent être soigneusement évalués.

La stratégie dépend également du produit tradé. Pour les produits très volatils, il est nécessaire d'ajuster les paramètres des bandes de Bollinger. Pour les produits sans tendance nette, l'efficacité sera réduite. En outre, la stratégie est affectée par les coûts de transaction, le slippage et les conditions de marché extrêmes.

Il est recommandé de procéder à des tests d'optimisation des paramètres, d'évaluer les niveaux de stop-loss et de prise de bénéfices, et de tester les performances sur différents produits et conditions de marché. Il faut également réserver un espace de fonds pour la gestion des risques.

Axes d'optimisation

La stratégie peut être optimisée dans les directions suivantes :

-

Évaluer et optimiser les paramètres des bandes de Bollinger et du RSI pour les adapter aux caractéristiques du produit tradé.

-

Ajouter d'autres indicateurs de jugement, comme le KDJ, le MACD, etc., pour former un modèle multi-facteurs.

-

Évaluer les stratégies de prise de bénéfices et de stop-loss, en mettant en place un stop-loss suiveur ou une prise de bénéfices par paliers.

-

Effectuer une optimisation dynamique des paramètres en fonction des produits spécifiques et des conditions du marché.

-

Ajouter un modèle d'apprentissage automatique pour évaluer la qualité des signaux et le niveau de risque.

Résumé

Cette stratégie intègre les bandes de Bollinger et l'indicateur RSI pour concevoir une stratégie de suivi de tendance relativement complète. Grâce à l'optimisation des paramètres et à la gestion des risques, son efficacité et sa stabilité peuvent encore être améliorées. Il est conseillé de l'ajuster et de l'optimiser en fonction de ses besoins et de sa tolérance au risque, afin d'obtenir de meilleures performances.

- 1