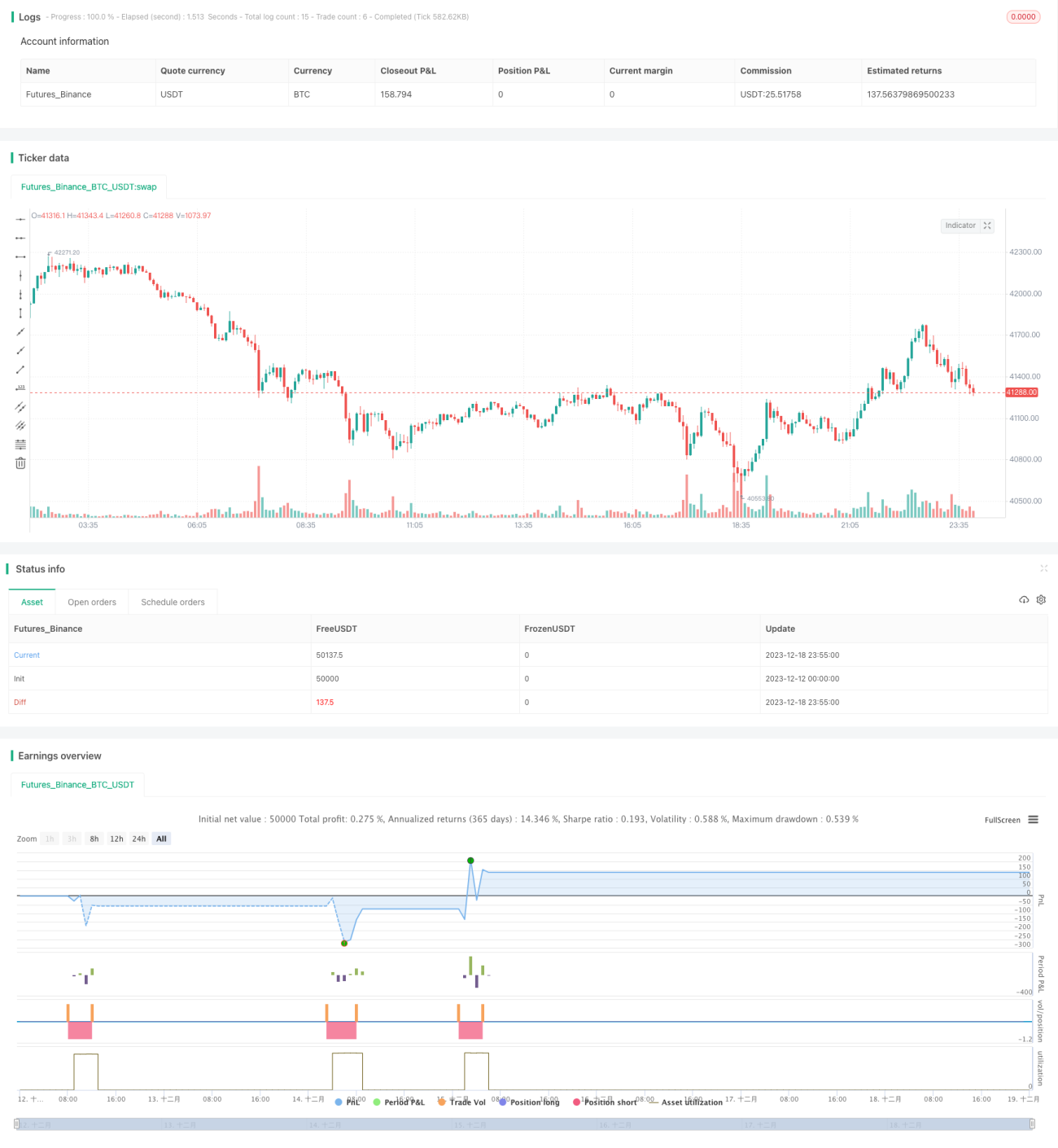

Stratégie de hedging de retournement en range

Aperçu

La stratégie de retournement avec couverture par oscillation utilise plusieurs indicateurs tels que les bandes de Bollinger, les enveloppes, l'ADX et le stochastique pour identifier les points de retournement du marché, et effectuer des opérations de couverture à proximité de ces points. Cette stratégie se base principalement sur les bandes de Bollinger et les enveloppes pour déterminer si le prix est excessivement étendu, confirmant ainsi les signaux de trading. Parallèlement, elle utilise l'ADX pour évaluer la force de la tendance et le stochastique pour identifier les zones de surachat/survente, afin d'établir des positions de couverture près des points de retournement.

Principe de la stratégie

La stratégie de retournement avec couverture par oscillation repose sur les règles de décision suivantes :

-

Lorsque le cours de clôture dépasse la bande supérieure de Bollinger et également le bord supérieur de l'enveloppe, cela indique que le prix pourrait être en surachat. Si l'ADX est inférieur à 30, la force de la tendance est faible, et si le stochastique est supérieur à 50, cela confirme la zone de surachat. On peut alors envisager une position vendeuse (short).

-

Lorsque le cours de clôture est inférieur à la bande inférieure de Bollinger et également au bord inférieur de l'enveloppe, cela indique que le prix pourrait être en survente. Si l'ADX est inférieur à 30, la force de la tendance est faible, et si le stochastique est inférieur à 50, cela confirme la zone de survente. On peut alors envisager une position acheteuse (long).

-

La condition de sortie avec stop-loss pour une position vendeuse est : le cours de clôture passe en dessous de la bande inférieure de Bollinger ou du bord inférieur de l'enveloppe, ou le stochastique passe en dessous de 50.

-

La condition de sortie avec stop-loss pour une position acheteuse est : le cours de clôture dépasse la bande supérieure de Bollinger ou le bord supérieur de l'enveloppe, ou le stochastique dépasse 50.

Grâce à ces règles, nous pouvons établir des positions de couverture près des points de retournement et profiter des oscillations de prix à court terme.

Analyse des avantages

Cette stratégie de retournement avec couverture par oscillation présente les avantages suivants :

-

L'utilisation de plusieurs indicateurs permet de confirmer efficacement les signaux de trading et d'éviter les faux dépassements.

-

Le trading à proximité des points de retournement offre un taux de réussite relativement élevé.

-

L'approche de couverture permet de contrôler efficacement les risques.

-

La fréquence de trading est élevée, adaptée aux opérations à court terme.

-

La source des gains provient principalement des oscillations de prix, sans dépendre entièrement des retournements de tendance.

Analyse des risques

Cette stratégie comporte également certains risques à prendre en compte :

-

La possibilité d'un échec du retournement persiste, ce qui peut entraîner des pertes importantes.

-

Une fréquence de trading élevée peut conduire à un surajustement (overfitting).

-

Un mauvais timing du point de retournement peut amplifier les pertes.

-

Il existe un risque de mutation brutale de la tendance, qu'il faut surveiller.

Pour faire face à ces risques, il est nécessaire d'optimiser les paramètres des indicateurs, de contrôler strictement les stop-loss, et de combiner l'analyse fondamentale et directionnelle pour déterminer la tendance générale.

Directions d'optimisation

Cette stratégie peut encore être optimisée dans les directions suivantes :

-

Optimiser les paramètres des indicateurs pour améliorer la qualité des signaux de trading.

-

Ajouter des jugements basés sur des facteurs fondamentaux pour éviter d'aller à contre-tendance.

-

Intégrer la reconnaissance de motifs de retournement en V pour améliorer le taux de réussite.

-

Ajuster dynamiquement la largeur des stop-loss.

-

Optimiser la gestion du capital en contrôlant strictement les pertes par transaction.

Résumé

La stratégie de retournement avec couverture par oscillation utilise plusieurs indicateurs pour effectuer des opérations de couverture près des points de retournement. Elle présente les avantages d'une fréquence de trading élevée et d'un risque facilement contrôlable. Cependant, le risque lié au trading de retournement ne peut être ignoré. Il est nécessaire d'optimiser continuellement la stratégie, de respecter strictement les règles de trading et de tirer pleinement parti de cette stratégie efficace pour le trading à court terme.

- 1