Stratégie de croisement de moyennes mobiles CCI avec les indicateurs Bollinger et RSI

Aperçu

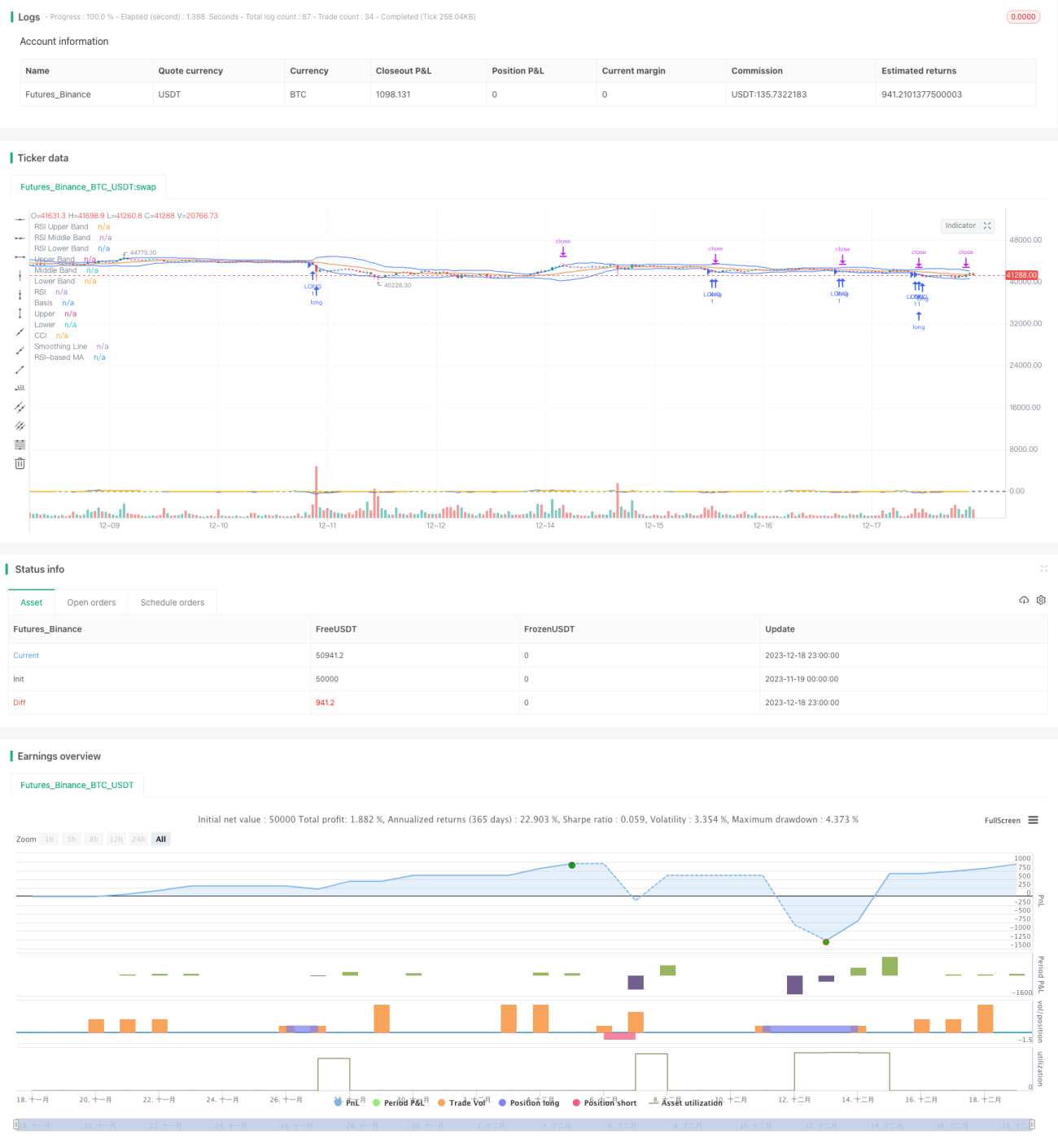

Cette stratégie combine les bandes de Bollinger, l’indice de force relative (RSI) et l’indice de canal de marchandises (CCI) pour détecter leurs signaux de croisement et générer des signaux d’achat et de vente. Elle vise à identifier les situations de surachat et de survente sur le marché et à entrer en position aux points d’inversion, dans le but d’obtenir de meilleurs rendements.

Principe de la stratégie

Bandes de Bollinger

Les bandes de Bollinger sont composées d’une bande médiane, d’une bande supérieure et d’une bande inférieure. La bande médiane est généralement une moyenne mobile sur 20 jours. Les bandes supérieure et inférieure sont situées à deux écarts-types au-dessus et en dessous de la bande médiane. Un prix proche de la bande inférieure est considéré comme un signal de survente. Un prix proche de la bande supérieure est considéré comme un signal de surachat.

Indice RSI

Le RSI mesure la vitesse de variation des prix de clôture à la hausse et à la baisse sur une période donnée, afin d’évaluer l’équilibre entre les forces d’achat et de vente. Une valeur du RSI comprise entre 0 et 30 indique une zone de survente, et entre 70 et 100 une zone de surachat. Lorsque le RSI descend de la zone de surachat, cela peut servir de signal de vente ; lorsqu’il monte de la zone de survente, cela peut servir de signal d’achat.

Indice CCI

Le CCI mesure l’écart du prix d’un actif par rapport à son prix moyen. Une valeur de +100 indique que le prix est bien supérieur à la moyenne, soit un surachat ; une valeur de -100 indique que le prix est bien inférieur à la moyenne, soit une survente. Le CCI reflète les situations extrêmes des prix.

Signal de croisement de la stratégie

Cette stratégie utilise les bandes de Bollinger pour déterminer si le prix est en situation de surachat ou de survente à court terme, le RSI pour évaluer l’équilibre des forces d’achat et de vente, et le CCI pour mesurer l’écart du prix. Lorsque les bandes de Bollinger, le RSI et le CCI donnent simultanément un signal d’achat ou de vente, un ordre de transaction est émis.

Avantages de la stratégie

- Combinaison de plusieurs indicateurs pour réduire les faux signaux et améliorer la précision des signaux.

- Détection des points de retournement du marché pour capturer les opportunités de tendance inversée.

- Paramètres personnalisables pour s’adapter à différents environnements de marché.

- Utilisation d’une moyenne mobile pour filtrer l’indicateur CCI, réduisant le bruit et améliorant la stabilité.

Risques et solutions

- Les bandes de Bollinger, le RSI et le CCI peuvent tous générer des signaux erronés, entraînant des pertes. Il est possible d’assouplir les paramètres ou d’ajouter d’autres indicateurs pour confirmer les signaux.

- Le CCI n’est pas très adapté aux marchés chaotiques ; on peut le remplacer par une moyenne mobile ou un indicateur de volatilité.

- Les ordres de transaction ne comportent qu’un stop-loss, pas de take-profit. On peut ajouter un trailing stop pour verrouiller une partie des gains.

Pistes d’optimisation

- Tester davantage de combinaisons de paramètres pour trouver les paramètres optimaux.

- Ajouter des algorithmes d’apprentissage automatique pour optimiser les paramètres en temps réel.

- Ajouter une stratégie de prise de profit en fixant un objectif de gain.

- Intégrer davantage d’indicateurs, comme le MACD ou le KD, pour évaluer la fiabilité des signaux.

Résumé

Cette stratégie prend en compte les conditions de marché à court, moyen et long terme. En utilisant les signaux de croisement des bandes de Bollinger, du RSI et du CCI, elle détermine les moments d’inversion du marché. Il s’agit d’une stratégie de suivi de retournement relativement robuste. Elle peut être optimisée via le réglage des paramètres et la méthode de prise de profit, et convient à divers environnements de marché.

/*backtest

start: 2023-11-19 00:00:00

end: 2023-12-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(shorttitle="BBRSIstr", title="Bollinger Bands", overlay=true)

length = input.int(20, minval=1)

maType = input.string("SMA", "Basis MA Type", options = ["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"])- 1