Stratégie quantitative de suivi de retournement à deux facteurs

Aperçu

Cette stratégie combine deux facteurs, le renversement de motif 123 et l'Awesome Oscillator, pour réaliser un trading de retournement quantitatif à double facteur. Son idée de base est de juger le retournement de tendance tout en intégrant les signaux haussiers/baissiers de l'Awesome Oscillator, afin d'obtenir un timing d'entrée plus précis.

La stratégie est principalement adaptée aux transactions de retournement à moyen/court terme. En confirmant par plusieurs facteurs, elle permet de filtrer efficacement les faux retournements et d'améliorer la qualité des signaux.

Principe de la stratégie

-

Renversement de motif 123

On compare les prix de clôture des deux derniers jours et le prix de clôture actuel pour former un motif « haut-haut-bas » ou « bas-bas-haut », indiquant un possible signal de retournement.

En même temps, on exige que l'indicateur Stochastic se trouve dans une zone de surachat/survente, ce qui confirme davantage le signal de retournement et filtre les faux retournements.

-

Awesome Oscillator

L'Awesome Oscillator est un indicateur de momentum construit à partir de la différence entre une moyenne mobile à court terme et une moyenne mobile à très court terme. Lorsque la ligne rapide traverse la ligne lente de haut en bas, il s'agit d'un point de vente ; lorsqu'elle la traverse de bas en haut, il s'agit d'un point d'achat.

Cette stratégie utilise la situation haussière/baissière de cet indicateur pour déterminer les points d'achat et de vente.

-

Double confirmation

Grâce à la double confirmation du renversement de motif 123 et de l'Awesome Oscillator, les faux retournements sont efficacement filtrés, ce qui améliore la précision du timing d'entrée.

Avantages de la stratégie

-

L'utilisation d'un double facteur pour déterminer les points de retournement permet de filtrer efficacement les faux signaux de retournement.

-

L'Awesome Oscillator, en tant qu'indicateur de momentum, améliore la précision du timing d'entrée.

-

L'ajout de l'indicateur Stochastic permet d'éviter le risque d'acheter au sommet ou de vendre au creux.

-

La stratégie de retournement elle-même bénéficie d'un taux de réussite et d'un ratio profit/perte élevés.

Risques de la stratégie

-

Le risque d'échec du retournement persiste. L'utilisation de deux facteurs réduit la probabilité mais ne peut pas l'éliminer complètement.

-

Risque de suroptimisation. Les paramètres des indicateurs doivent être testés et optimisés en fonction des différents marchés pour éviter la suroptimisation.

-

Risque de contre-tendance. Dans des tendances fortes, une stratégie de retournement peut facilement subir des pertes. Il est possible de mettre en place un stop-loss pour contrôler le risque.

Directions d'optimisation de la stratégie

-

Tester et optimiser les combinaisons de paramètres des indicateurs pour améliorer la robustesse des paramètres.

-

Ajouter une stratégie de stop-loss pour contrôler les pertes unitaires.

-

Intégrer une sélection sectorielle ou de secteurs pour éviter un mauvais choix de titres.

-

Optimiser la période de détention pour éviter un suivi trop aveugle.

-

Tester différents systèmes de moyennes mobiles comme conditions auxiliaires.

Conclusion

En résumé, cette stratégie de retournement quantitatif à double facteur, tout en garantissant une certaine probabilité de profit et un ratio profit/perte favorable, utilise l'Awesome Oscillator comme outil auxiliaire de timing d'entrée et évite d'acheter au sommet ou de vendre au creux grâce à l'indicateur Stochastic. Elle permet de maîtriser efficacement les risques liés aux transactions de retournement et présente une forte praticabilité.

Cependant, les risques inhérents à une stratégie de retournement ne doivent pas être négligés. Il reste nécessaire d'optimiser les paramètres des indicateurs, de fixer des conditions de stop-loss, etc., pour contrôler les risques. Si elle est utilisée correctement, cette stratégie peut apporter aux investisseurs des rendements excédentaires stables.

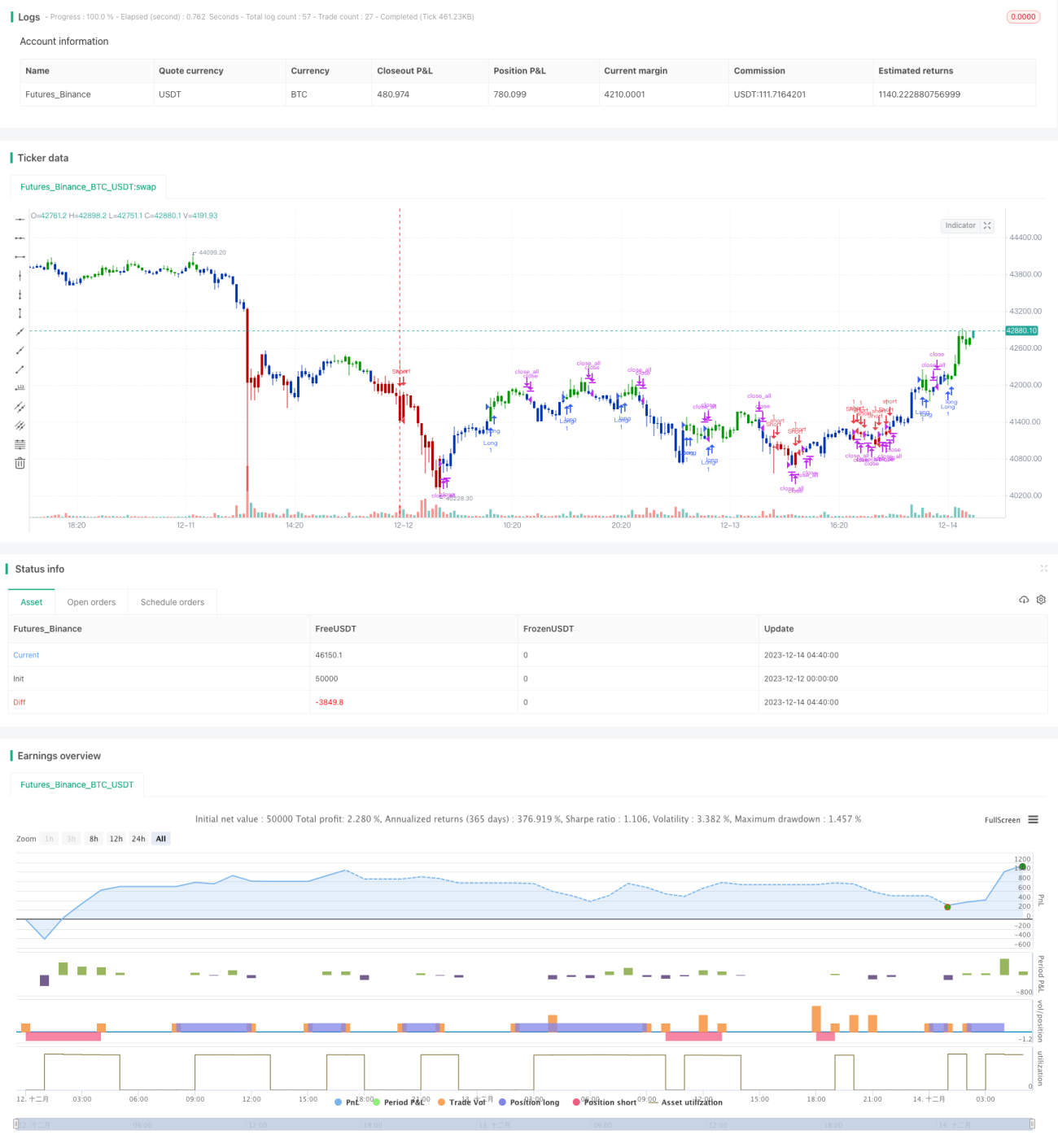

/*backtest

start: 2023-12-12 00:00:00

end: 2023-12-14 05:00:00

period: 20m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/08/2021

// This is combo strategies for get a cumulative signal. - 1