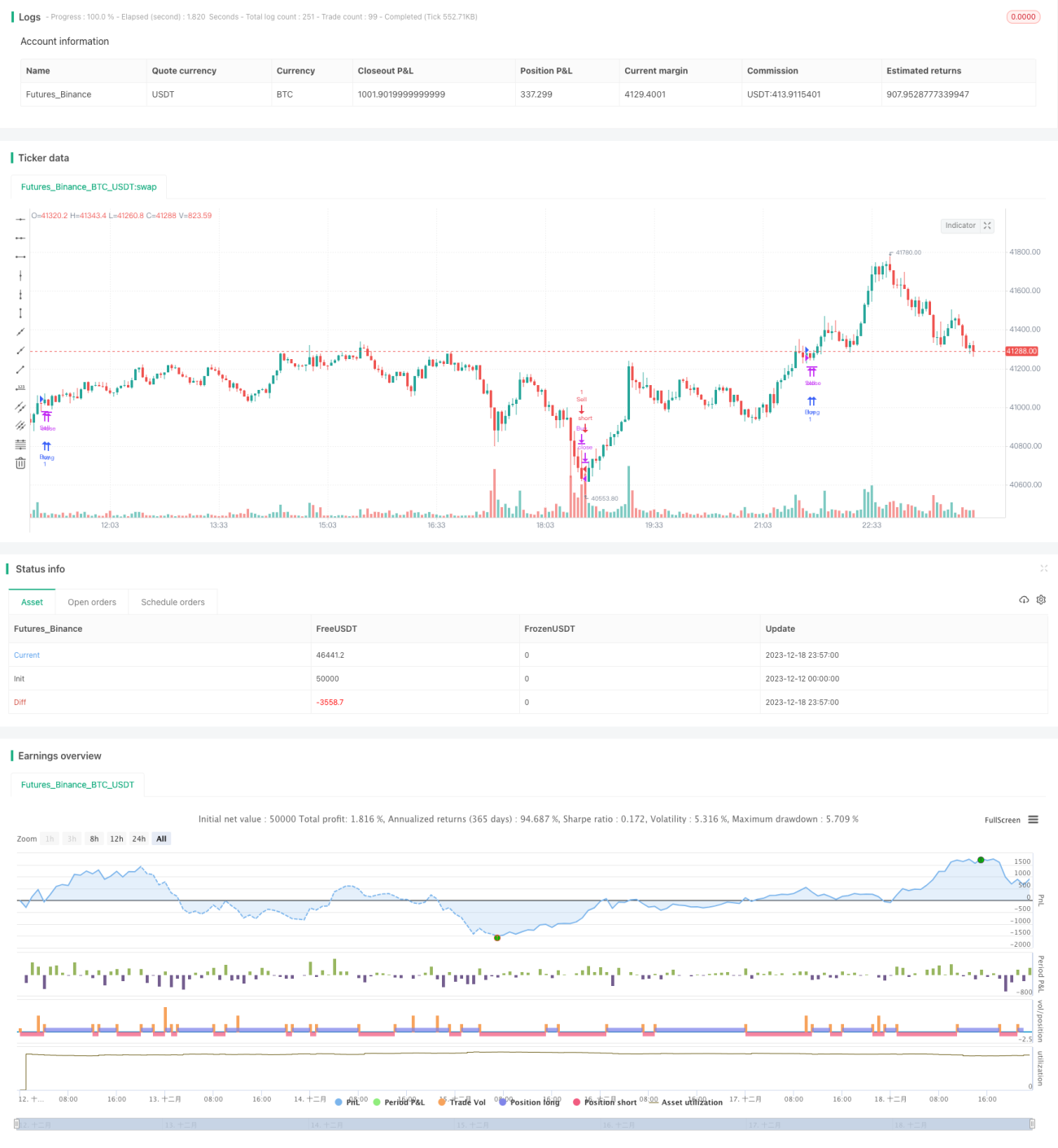

Stratégie de trading soudain basée sur RSI et SMA

Aperçu

Cette stratégie utilise principalement la moyenne du RSI ainsi que les variations soudaines de prix pour identifier les tendances et les points de retournement du marché. L'idée centrale est d'envisager l'ouverture de positions en cas de surachat/survente du RSI, et de rechercher des opportunités de retournement lors de variations soudaines des prix. Parallèlement, l'EMA est utilisée pour filtrer les signaux.

Principe de la stratégie

-

Calcul de la moyenne mobile simple (SMA) du RSI. Lorsque la SMA du RSI franchit à la hausse le niveau 60 ou à la baisse le niveau 40, cela est considéré comme un surachat/survente, et une position inverse est envisagée.

-

Lorsque la variation du RSI dépasse un certain seuil, on considère qu'il y a une variation soudaine. Après vérification avec le prix de clôture réel, cela sert de signal pour ouvrir une position inverse.

-

Utilisation de multiples EMA comme filtres : une position longue n'est envisagée que lorsque le prix franchit à la hausse l'EMA de plus courte période ; une position courte n'est envisagée que lorsque le prix franchit à la baisse l'EMA de plus courte période.

-

En combinant la moyenne du RSI, les variations soudaines et le filtrage par EMA, on cherche des points d'entrée optimaux.

Analyse des avantages

-

L'utilisation de la moyenne du RSI permet d'identifier assez précisément les situations de surachat/survente, ce qui est favorable pour saisir les opportunités de retournement.

-

Les variations soudaines annoncent souvent un changement de tendance et de direction des prix ; l'utilisation de ce signal peut améliorer la rapidité d'entrée.

-

Le filtrage par plusieurs EMA permet d'éviter davantage les faux signaux, réduisant ainsi les pertes inutiles.

-

La combinaison de plusieurs paramètres comme critères de décision peut améliorer la stabilité et la fiabilité de la stratégie.

Risques et contre-mesures

-

Le RSI peut être instable et le taux de réussite des valeurs SMA n'est pas élevé. On peut optimiser les paramètres du RSI ou le remplacer par d'autres indicateurs.

-

Les variations soudaines peuvent être dues à des fluctuations à court terme et non à de véritables retournements. On peut augmenter la période de détection pour améliorer la précision du jugement.

-

Le filtrage directionnel de l'EMA présente un décalage. On peut tester des EMA de plus courte période pour améliorer la sensibilité.

-

Dans l'ensemble, cette stratégie est sensible aux réglages des paramètres ; il est nécessaire de tester soigneusement pour trouver la combinaison optimale. Il faut également utiliser un stop-loss pour contrôler le risque.

Suggestions d'optimisation

-

Tester l'utilisation d'autres indicateurs comme l'ADX, le MACD en combinaison avec le RSI pour trouver de meilleurs points d'entrée.

-

Ajouter des algorithmes d'apprentissage automatique pour juger de la véracité et de la stabilité des signaux soudains d'achat/vente via l'entraînement de modèles.

-

Renforcer davantage l'effet du filtrage directionnel de l'EMA, par exemple en améliorant le jugement combiné de plusieurs EMA de différentes périodes.

-

Ajouter une stratégie de stop-loss adaptative qui peut ajuster dynamiquement le niveau de stop-loss en fonction de la volatilité du marché.

-

Continuer à optimiser les paramètres pour trouver la meilleure combinaison. Le critère d'optimisation peut être le ratio de Sharpe, etc.

Résumé

Cette stratégie utilise d'abord la moyenne du RSI pour juger des situations de surachat/survente. Ensuite, elle ouvre des positions inverses lors de variations soudaines. L'EMA est également utilisée comme filtre auxiliaire. Avec un réglage approprié des paramètres, elle peut identifier efficacement les points de retournement de tendance du marché. Dans l'ensemble, cette stratégie est relativement stable et a une certaine valeur pratique. Il reste encore une marge d'amélioration, nécessitant des tests et des optimisations continus.

- 1