Stratégie quantitative à deux indicateurs

Aperçu

Cette stratégie combine l'indicateur d'inversion 123 et l'indicateur RAVI pour générer des signaux de trading. L'inversion 123 est une stratégie de retournement qui utilise l'évolution des prix sur deux jours consécutifs pour anticiper la tendance future. L'indicateur RAVI détermine si le prix entre dans une zone de surachat ou de survente. La stratégie prend des positions longues ou courtes en fonction de la conjonction des signaux des deux indicateurs.

Principe de la stratégie

Inversion 123

Cet indicateur est basé sur la valeur K de l'oscillateur stochastique. Plus précisément, une position longue est prise lorsque le cours de clôture du jour est inférieur à celui des deux jours précédents et que la ligne lente du stochastique sur 9 jours est inférieure à 50. Une position courte est prise lorsque le cours de clôture du jour est supérieur à celui des deux jours précédents et que la ligne rapide du stochastique sur 9 jours est supérieure à 50. Cela permet de confirmer l'entrée en identifiant un point de retournement.

Indicateur RAVI

Cet indicateur utilise l'écart entre une moyenne mobile rapide et une moyenne mobile lente pour déterminer les signaux d'achat et de vente. Plus précisément, l'écart entre la moyenne mobile sur 7 jours et celle sur 65 jours : lorsque cet écart dépasse un certain seuil, une position longue est prise ; lorsqu'il est inférieur à un certain seuil, une position courte est prise. Les croisements (golden cross / death cross) des moyennes mobiles rapide et lente permettent d'identifier les zones de surachat et de survente.

Signal de la stratégie

Un signal est généré lorsque l'inversion 123 et le RAVI indiquent la même direction (tous deux acheteurs ou tous deux vendeurs). Le signal d'achat correspond à la valeur 1 pour les deux indicateurs, le signal de vente correspond à la valeur -1 pour les deux. Cette double confirmation permet d'éviter les faux signaux d'un seul indicateur.

Analyse des avantages

- La combinaison de deux indicateurs améliore la fiabilité des signaux et réduit les faux signaux.

- L'inversion 123 utilise les informations des bougies ; le RAVI utilise les informations des moyennes mobiles, offrant une analyse multi-angulaire du marché.

- Les paramètres du RAVI sont ajustables, ce qui permet une optimisation en fonction des différents instruments et conditions de marché.

- La stratégie combine retournement et tendance, permettant à la fois de capter les retournements et de suivre la tendance.

Risques et optimisation

- La combinaison de deux indicateurs peut générer des signaux discordants. On peut envisager un paramètre d'écart : si l'écart entre les deux indicateurs se situe dans une certaine fourchette, un signal peut également être émis.

- L'inversion 123 est une stratégie à haute fréquence ; elle doit être combinée avec d'autres stratégies à basse fréquence pour réduire la fréquence des transactions.

- Le RAVI est efficace pour capter les tendances à moyen et long terme ; le combiner avec des indicateurs à court terme peut améliorer la résistance au risque de la stratégie.

Résumé

Cette stratégie prend en compte à la fois les facteurs de retournement et de tendance, réduisant la probabilité de faux signaux grâce à une double confirmation. À l'avenir, on pourrait introduire des algorithmes d'apprentissage automatique pour une optimisation adaptative des paramètres, ou envisager une combinaison de stratégies avec d'autres types de stratégies afin de maintenir les rendements tout en réduisant le drawdown maximal.

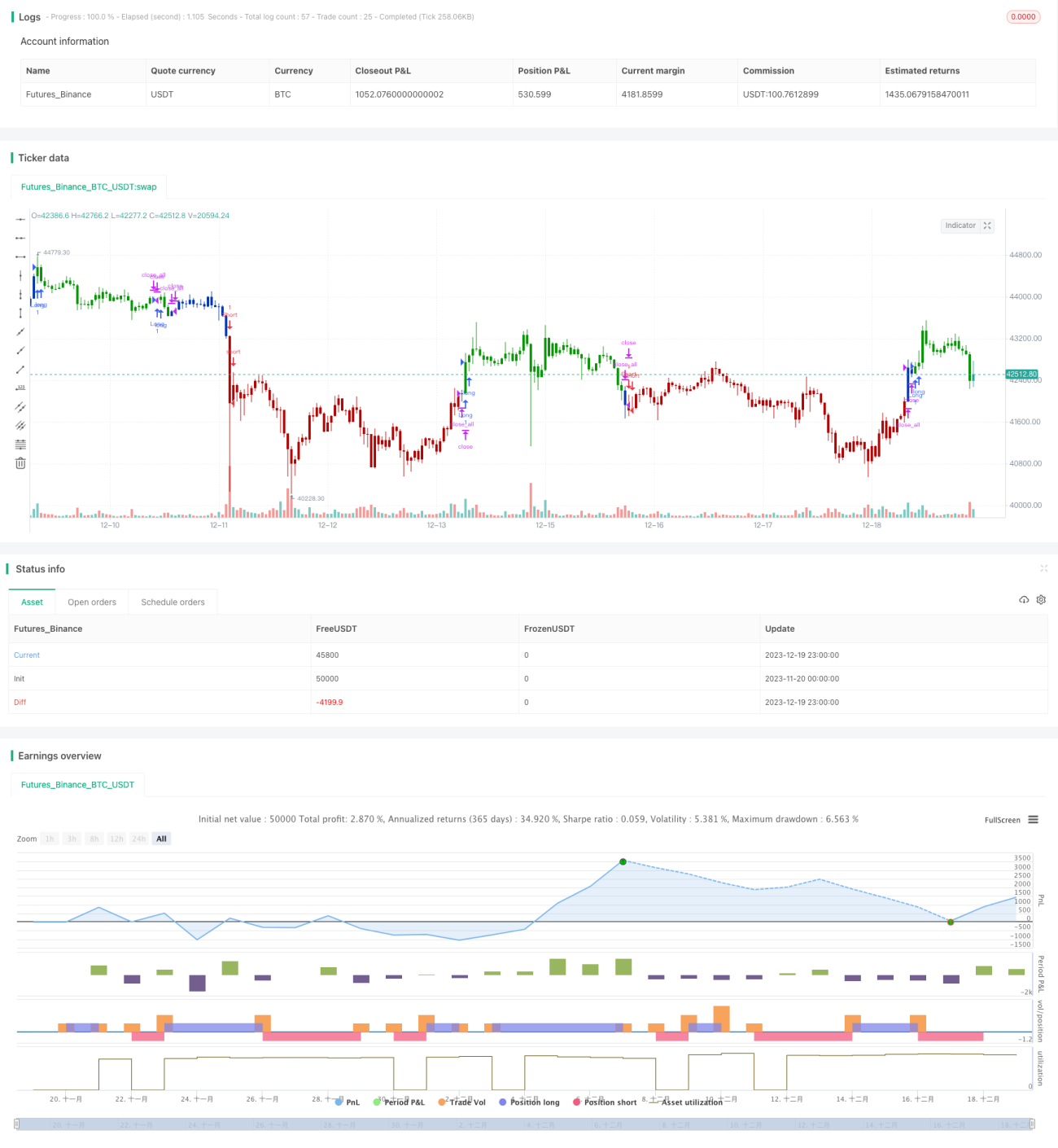

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 31/05/2021

// This is combo strategies for get a cumulative signal. - 1