Stratégie de trading quantitatif à double piste avec MACD inversé

Aperçu

Cette stratégie est une stratégie de trading quantitatif basée sur un MACD inversé à double piste. Elle s'inspire des indicateurs techniques décrits par William Blau dans son ouvrage Momentum, Direction and Divergence, et les étend. La stratégie intègre également une fonction de backtest et peut être enrichie d'alertes, de filtres, de stop suiveur, etc.

Principe de la stratégie

L'indicateur central de la stratégie est le MACD. Elle calcule une moyenne mobile exponentielle rapide EMA(r) et une moyenne mobile exponentielle lente EMA(slowMALen), puis en déduit la différence xmacd. Ensuite, elle calcule la moyenne mobile exponentielle de xmacd sur une période signalLength pour obtenir xMA_MACD. Lorsque xmacd croise au-dessus de xMA_MACD, un signal d'achat est généré ; lorsqu'il croise en dessous, un signal de vente est généré. La clé de cette stratégie réside dans l'inversion des signaux : la relation entre xmacd et xMA_MACD est opposée à celle du MACD conventionnel, d'où le nom « MACD inversé ».

De plus, la stratégie intègre un filtre de tendance. Lorsqu'un signal d'achat est émis, si un filtre haussier est configuré, il vérifie si le prix est en hausse ; de même, un signal de vente vérifie une tendance baissière. Les indicateurs RSI et MFI peuvent également être utilisés pour filtrer les signaux. Un mécanisme de stop-loss peut être paramétré pour limiter les pertes au-delà d'un seuil.

Avantages

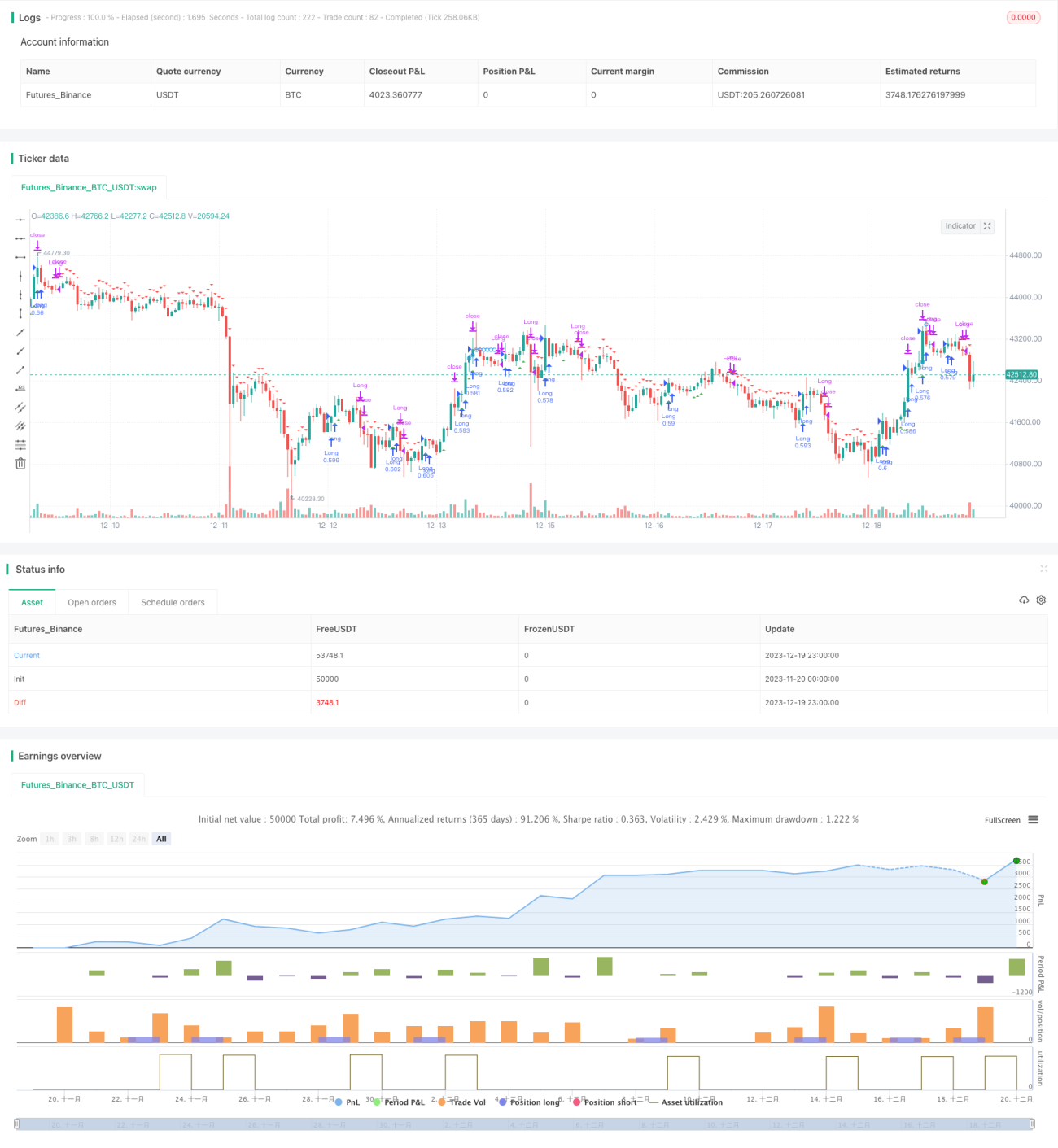

Le principal atout de cette stratégie réside dans sa puissante fonction de backtest. Elle permet de sélectionner différents instruments de trading, de définir une période de backtest et d'optimiser la stratégie sur des données spécifiques. Comparée à une simple stratégie MACD, elle ajoute des jugements de tendance et de conditions de surachat/survente, ce qui permet de filtrer les signaux redondants. Le MACD inversé à double piste diffère du MACD traditionnel et peut capter des opportunités que ce dernier pourrait manquer.

Risques

Les risques de cette stratégie découlent principalement de son approche de trading inversé. Bien que les signaux inversés puissent offrir certaines opportunités, ils impliquent également de renoncer à certains points d'entrée et de sortie du MACD traditionnel, ce qui nécessite une évaluation prudente. De plus, le MACD lui-même est sujet aux faux signaux haussiers. En cas de marché lateral, la stratégie peut générer un nombre excessif de transactions, augmentant les coûts de transaction et le glissement.

Pour réduire les risques, il est possible d'ajuster les paramètres, d'optimiser la longueur des moyennes mobiles, de combiner des filtres de tendance et d'indicateurs pour éviter les signaux en range, et d'augmenter la distance du stop-loss pour contrôler les pertes individuelles.

Pistes d'optimisation

La stratégie peut être optimisée dans les directions suivantes :

- Ajuster les paramètres des pistes rapide et lente, optimiser la longueur des moyennes mobiles, et tester sur des données spécifiques pour trouver la meilleure combinaison de paramètres.

- Ajouter ou ajuster les filtres de tendance, et évaluer l'impact sur le rendement de la stratégie à l'aide des résultats de backtest.

- Tester différents mécanismes de stop-loss (fixe ou suiveur) et déterminer lequel est le plus efficace.

- Essayer de combiner d'autres indicateurs (KD, bandes de Bollinger, etc.) pour définir davantage de conditions de filtrage et garantir la qualité des signaux.

Résumé

La stratégie de trading quantitatif MACD inversé à double piste s'appuie sur les concepts du MACD classique tout en les étendant et en les améliorant. Elle offre une configuration flexible des paramètres, une riche sélection de mécanismes de filtrage et une puissante fonction de backtest. Ces caractéristiques lui permettent d'être personnalisée pour différents instruments de trading, ce qui en fait une stratégie prometteuse à explorer.

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 09/12/2016

// This is one of the techniques described by William Blau in his book- 1