Stratégie de trading quantitatif à court terme basée sur le nuage Ichimoku

Aperçu

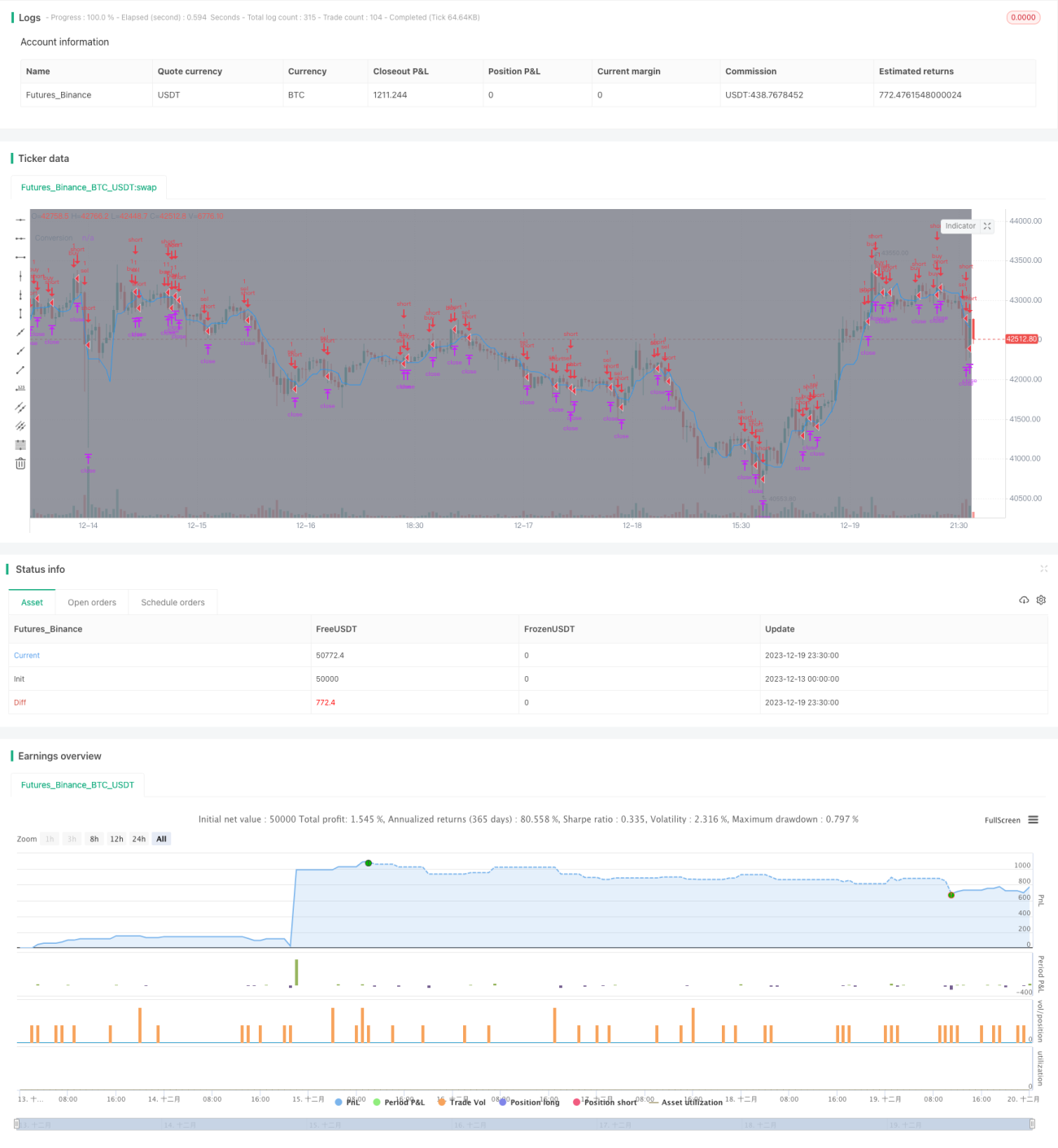

La stratégie de scalping quantitative basée sur le nuage Ichimoku (Ichimoku Cloud Quant Scalping Strategy) est une stratégie de trading à court terme qui combine le nuage Ichimoku et l'indice directionnel moyen (ADX). Cette stratégie utilise l'indicateur du nuage Ichimoku pour déterminer la direction de la tendance, et filtre les marchés non-tendanciels à l'aide de l'ADX, afin d'effectuer des opérations à court terme dans un marché en tendance.

Principe de la stratégie

La stratégie se compose principalement de deux parties :

-

L'indicateur du nuage Ichimoku pour déterminer la direction de la tendance

- Ligne de conversion (Conversion Line) : ligne médiane des 7 dernières périodes

- Ligne de base (Base Line) : ligne médiane des 26 dernières périodes

- Leading Span A : point médian entre la ligne de conversion et la ligne de base

- Leading Span B : ligne médiane des 52 dernières périodes

Le marché est en tendance haussière lorsque le prix se situe au-dessus du nuage, et en tendance baissière lorsqu'il se trouve en dessous. La stratégie utilise le franchissement de la ligne de conversion pour détecter les retournements de tendance.

-

L'indicateur ADX pour filtrer les marchés non-tendanciels

Lorsque l'ADX est supérieur à 20, le marché est en tendance et la stratégie génère des signaux de trading. En dessous de 20, le marché est en range, et la stratégie ne trade pas.

Règles de trading :

- Entrée haussière : le prix franchit la ligne de conversion par le haut et l'ADX > 20

- Entrée baissière : le prix franchit la ligne de conversion par le bas et l'ADX > 20

- Stop-loss : 150 points

- Take-profit : 200 points

Analyse des avantages

Cette stratégie présente les avantages suivants :

-

Suivre la tendance tout en évitant les ranges. Le nuage Ichimoku permet d'identifier avec précision la tendance et ses points de retournement, et l'ADX filtre les marchés en range, évitant les faux signaux.

-

Contrôle du drawdown. Le stop-loss fixé à 150 points permet de limiter efficacement les pertes unitaires.

-

Rapport risque/rendement élevé. Le take-profit est de 200 points pour un stop-loss de 150 points, soit un ratio de 1,33, facilitant la rentabilité.

-

Fréquence de trading modérée. La stratégie ne trade que lors des tendances, sans entrées et sorties excessives.

Analyse des risques

Cette stratégie comporte également les risques suivants :

-

Risque d'erreur dans l'identification de la tendance. Si le nuage Ichimoku échoue à détecter un retournement de tendance, des signaux erronés peuvent être générés. Une optimisation des paramètres (allongement des périodes) peut être envisagée.

-

Risque de dépassement du stop-loss. Dans des mouvements rapides, le stop-loss peut être franchi. Un stop suiveur ou une augmentation de la distance de stop peuvent être mis en place.

-

Risque lié aux sessions de nuit et pré-ouverture. Par défaut, la stratégie trade uniquement en journée ; l'analyse des tendances de nuit ou avant l'ouverture peut être inefficace. Il est possible de trader 24h/24 ou d'élaborer des stratégies distinctes pour ces périodes.

Pistes d'optimisation

La stratégie peut être optimisée dans les directions suivantes :

-

Optimisation des paramètres du nuage Ichimoku. Tester différentes périodes pour la ligne de conversion, la ligne de base et la ligne de décalage afin de trouver la combinaison optimale.

-

Optimisation des paramètres et du seuil de l'ADX. Tester la période de l'ADX et le seuil de filtrage pour identifier les meilleurs paramètres.

-

Optimisation du take-profit et du stop-loss. Déterminer les niveaux optimaux via un backtest sur données historiques.

-

Mise en place d'un stop suiveur. Un stop flottant pour mieux suivre la tendance et verrouiller les gains.

-

Indicateurs complémentaires pour la confirmation de tendance. Ajouter des indicateurs tels que MACD, KDJ pour améliorer la précision des signaux.

-

Optimisation adaptative. Définir des paramètres distincts pour des instruments très différents.

Résumé

La stratégie de scalping quantitative basée sur le nuage Ichimoku intègre les atouts du nuage Ichimoku et de l'ADX : elle permet à la fois d'identifier précisément les retournements de tendance et de filtrer efficacement les marchés en range, évitant ainsi les faux signaux. Avec un rapport risque/rendement élevé et un drawdown maîtrisé, cette stratégie convient au suivi de tendance pour des opérations à court terme. Grâce à l'optimisation des paramètres, du stop-loss et à l'ajout d'indicateurs auxiliaires, la stabilité et la rentabilité de la stratégie peuvent être encore améliorées.

/*backtest

start: 2023-12-13 00:00:00

end: 2023-12-20 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='[STRATEGY][RS]Spot/Binary Scalper V0', shorttitle='IC', overlay=true, initial_capital=100000, currency=currency.USD)

// || Adapted from:

// || http://www.binaryoptionsedge.com/topic/1414-ta-spot-scalping-it-works-damn-good/?hl=singh- 1