Stratégie de croisement de moyennes mobiles basée sur le momentum et le retournement

Aperçu

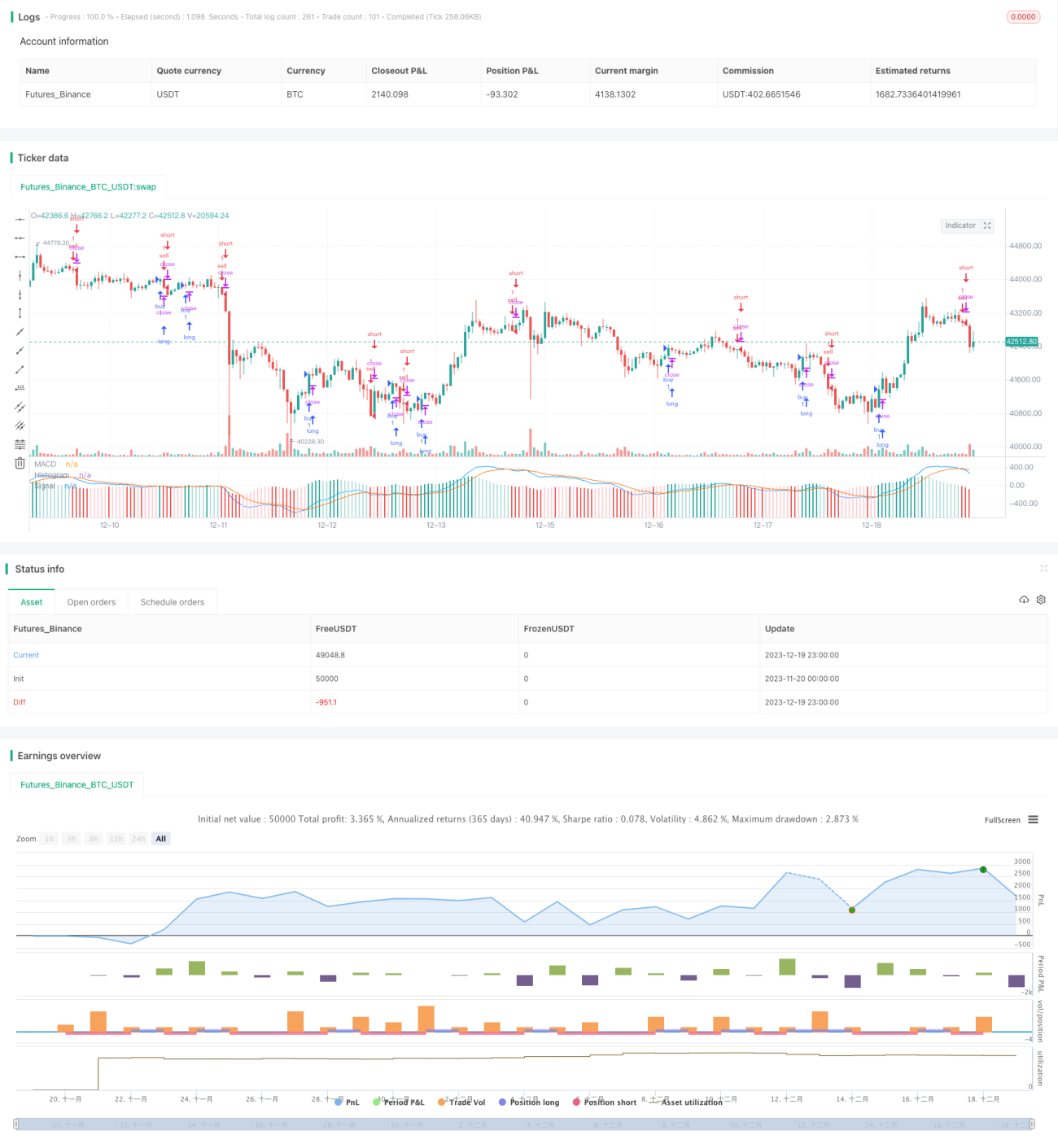

Cette stratégie est une stratégie de trading de retournement basée sur l'indicateur MACD. Elle calcule la différence entre une moyenne mobile rapide et une moyenne mobile lente pour générer l'indicateur MACD. Lorsque l'indicateur MACD passe de positif à négatif, un signal de vente est généré ; lorsqu'il passe de négatif à positif, un signal d'achat est généré. La stratégie combine également un lissage de la ligne de signal du MACD afin de filtrer une partie des signaux de trading parasites.

Principe de la stratégie

L'indicateur central de cette stratégie est le MACD, composé d'une moyenne mobile rapide, d'une moyenne mobile lente et d'une ligne de signal. On calcule d'abord l'EMA rapide et l'EMA lente : l'EMA rapide a une période de 12 jours et l'EMA lente une période de 26 jours. Ensuite, on calcule leur différence comme indicateur MACD. Le MACD reflète la tendance des prix des actions via le concept de momentum : lorsque la hausse de l'EMA rapide est supérieure à celle de l'EMA lente, l'action est en tendance haussière et le MACD est positif ; inversement, en tendance baissière, le MACD est négatif.

Pour filtrer le bruit, la stratégie introduit un indicateur de ligne de signal, qui lisse davantage le MACD. Le paramètre de la ligne de signal est une EMA sur 9 jours. Enfin, la différence entre le MACD et la ligne de signal est calculée pour générer le signal de trading. Lorsque cette différence passe de positive à négative, un signal de vente apparaît ; lorsqu'elle passe de négative à positive, un signal d'achat apparaît.

Analyse des avantages

Les principaux avantages de cette stratégie sont les suivants :

-

Utiliser l'indicateur MACD pour détecter les points de retournement des prix des actions permet de capter les opportunités de retournement à court terme.

-

Combiner le lissage de la ligne de signal permet de filtrer une partie des signaux parasites, réduisant ainsi les faux signaux.

-

Les paramètres de la stratégie sont librement ajustables, ce qui permet au trader de les adapter aux conditions du marché pour plus de flexibilité.

-

La logique de calcul est simple et claire, facile à comprendre et à mettre en œuvre, adaptée aux débutants pour l'étude et la recherche.

-

Les combinaisons d'indicateurs et de signaux sont variées, offrant un large potentiel d'optimisation et une grande extensibilité.

Analyse des risques

Cette stratégie comporte également certains risques :

-

En ciblant les retournements à court terme des cours, elle peut augmenter la fréquence des transactions et les coûts de transaction.

-

L'indicateur MACD peut générer des faux signaux lorsque le prix évolue de manière prolongée et unidirectionnelle à la hausse ou à la baisse.

-

Si les paramètres ne sont pas appropriés, les signaux peuvent être retardés et le point d'entrée optimal peut être manqué.

-

Cette stratégie étant relativement simple, son efficacité peut être réduite dans des conditions de marché complexes.

Pour faire face à ces risques, les améliorations suivantes peuvent être apportées :

-

Optimiser les paramètres pour réduire la fréquence des transactions, par exemple en augmentant la période de la ligne de signal.

-

Ajouter des conditions de filtrage pour éviter de rester piégé dans une tendance de long terme, par exemple en combinant d'autres indicateurs de suivi pour déterminer les tendances courtes et longues.

-

Utiliser des ordres à cours limité pour suivre le meilleur prix.

-

Intégrer davantage de facteurs pour juger de l'état du marché et éviter de trader dans des marchés anormaux.

Axes d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

-

Optimiser les paramètres du MACD et de la ligne de signal pour trouver la meilleure combinaison de paramètres.

-

Ajouter d'autres indicateurs auxiliaires pour déterminer les tendances courtes et longues et éviter les trades à contre-tendance, par exemple en incorporant des moyennes mobiles ou des bandes de Bollinger.

-

Combiner des indicateurs de volume, comme l'On-Balance Volume (OBV), pour éviter les faux dépassements.

-

Paramétrer des réglages par groupe en fonction des caractéristiques des différentes actions pour rendre la stratégie plus adaptable.

-

Ajouter des niveaux de stop-loss et de take-profit pour contrôler les pertes et les gains par transaction.

-

Évaluer la qualité des actions (indicateurs financiers, changements de notation, etc.) pour sélectionner un portefeuille de qualité.

Ces optimisations peuvent renforcer la stabilité, le taux de réussite et la rentabilité de la stratégie, tout en posant les bases d'un développement et d'une amélioration continus.

Résumé

Cette stratégie est une stratégie typique de retournement à court terme. Elle utilise l'indicateur MACD, simple et clair, pour refléter les variations de momentum des actions, et s'appuie sur la ligne de signal pour déterminer les points d'entrée précis. Avec des paramètres adaptés, elle permet de saisir les opportunités de retournement à court terme et de générer des rendements excédentaires.

Bien entendu, aucun indicateur unique ni stratégie simple ne peut s'adapter parfaitement à toutes les situations de marché complexes. Les investisseurs doivent être conscients des risques, choisir une stratégie en fonction de leur situation et de leur appétence au risque, et continuer à suivre l'évolution du marché, à optimiser les paramètres et les règles de trading. Ce n'est qu'en apprenant et en s'améliorant constamment que l'on peut obtenir des rendements stables à long terme.

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//study(title="MACD Strategy by Sedkur", shorttitle="MACD Strategy by Sedkur")

strategy (title="MACD Strategy by Sedkur", shorttitle="MACD Strategy by Sedkur")

- 1