Stratégie de retracement du croisement doré de l'EMA

Aperçu

La stratégie de retracement de croisement doré EMA est une stratégie de trading quantitatif basée sur l'indicateur EMA. Elle utilise trois courbes EMA de périodes différentes pour construire des signaux de trading et combine un mécanisme de retracement de prix pour définir le stop-loss et le take-profit, réalisant ainsi un trading automatisé.

Principe de la stratégie

Cette stratégie utilise trois courbes EMA, à savoir :

- EMA1 : utilisée pour juger les niveaux de support/résistance de retracement de prix, période courte, par défaut 33 périodes.

- EMA2 : utilisée pour filtrer certains signaux de retournement, période 5 fois celle de EMA1, par défaut 165 périodes.

- EMA3 : utilisée pour déterminer la direction générale de la tendance, période 11 fois celle de EMA1, par défaut 365 périodes.

La génération des signaux de trading suit la logique suivante :

Signal haussier : après que le prix a traversé EMA1 à la hausse, un retracement se produit, formant un creux plus haut au-dessus de EMA1, l'amplitude du retracement n'atteint pas EMA2. Une fois la condition remplie, on achète (long) lors du nouveau croisement à la hausse de EMA1.

Signal baissier : après que le prix a traversé EMA1 à la baisse, un retracement se produit, formant un sommet plus bas en dessous de EMA1, l'amplitude du retracement n'atteint pas EMA2. Une fois la condition remplie, on vend (short) lors du nouveau croisement à la baisse de EMA1.

Le stop-loss est fixé au plus bas/plus haut du retracement. Le take-profit est fixé à 2 fois le stop-loss.

Avantages de la stratégie

Cette stratégie présente les avantages suivants :

- Utilisation de l'indicateur EMA pour construire les signaux de trading, fiabilité relativement élevée.

- Combinaison avec le mécanisme de retracement de prix, permet d'éviter efficacement d'être piégé.

- Le stop-loss est placé aux niveaux précédents (hauts/bas), contrôle efficace du risque.

- Le take-profit est défini selon le ratio stop-loss/take-profit, satisfaisant les exigences de ratio risque/récompense.

- Possibilité d'ajuster les paramètres EMA en fonction du marché, pour s'adapter à différentes périodes.

Risques de la stratégie

Cette stratégie comporte également certains risques :

- L'indicateur EMA a un retard, peut manquer les points de retournement de tendance.

- Une amplitude de retracement trop grande dépassant EMA2 peut générer de faux signaux.

- En marché de tendance, le stop-loss peut être franchi.

- Un réglage inapproprié des paramètres peut entraîner des transactions trop fréquentes ou des occasions manquées.

On peut optimiser les paramètres en ajustant les périodes EMA, la plage de limitation de retracement, etc. On peut également filtrer les signaux en combinant d'autres indicateurs.

Directions d'optimisation de la stratégie

Cette stratégie peut également être optimisée dans les domaines suivants :

- Ajouter un jugement d'indicateur de tendance pour éviter les transactions à contre-tendance. Par exemple, ajouter MACD.

- Ajouter un indicateur de volume pour éviter les faux franchissements. Par exemple, ajouter OBV.

- Optimiser les paramètres de période EMA, ou utiliser un EMA adaptatif.

- Combiner des méthodes d'apprentissage automatique telles que le modèle de sac de mots (Bag of Words) pour optimiser dynamiquement les paramètres.

- Ajouter des prévisions par modèle, définir un stop-loss/take-profit adaptatif.

Conclusion

La stratégie de retracement de croisement doré EMA réalise un trading automatisé en construisant un système de trading à trois EMA et en définissant le take-profit et le stop-loss en fonction des caractéristiques de retracement des prix. Cette stratégie contrôle efficacement les risques de trading et peut être optimisée en ajustant les paramètres en fonction du marché. Dans l'ensemble, la stratégie est logique et applicable dans la pratique. À l'avenir, elle peut être encore optimisée dans les domaines du jugement de tendance, de l'optimisation des paramètres et du contrôle des risques.

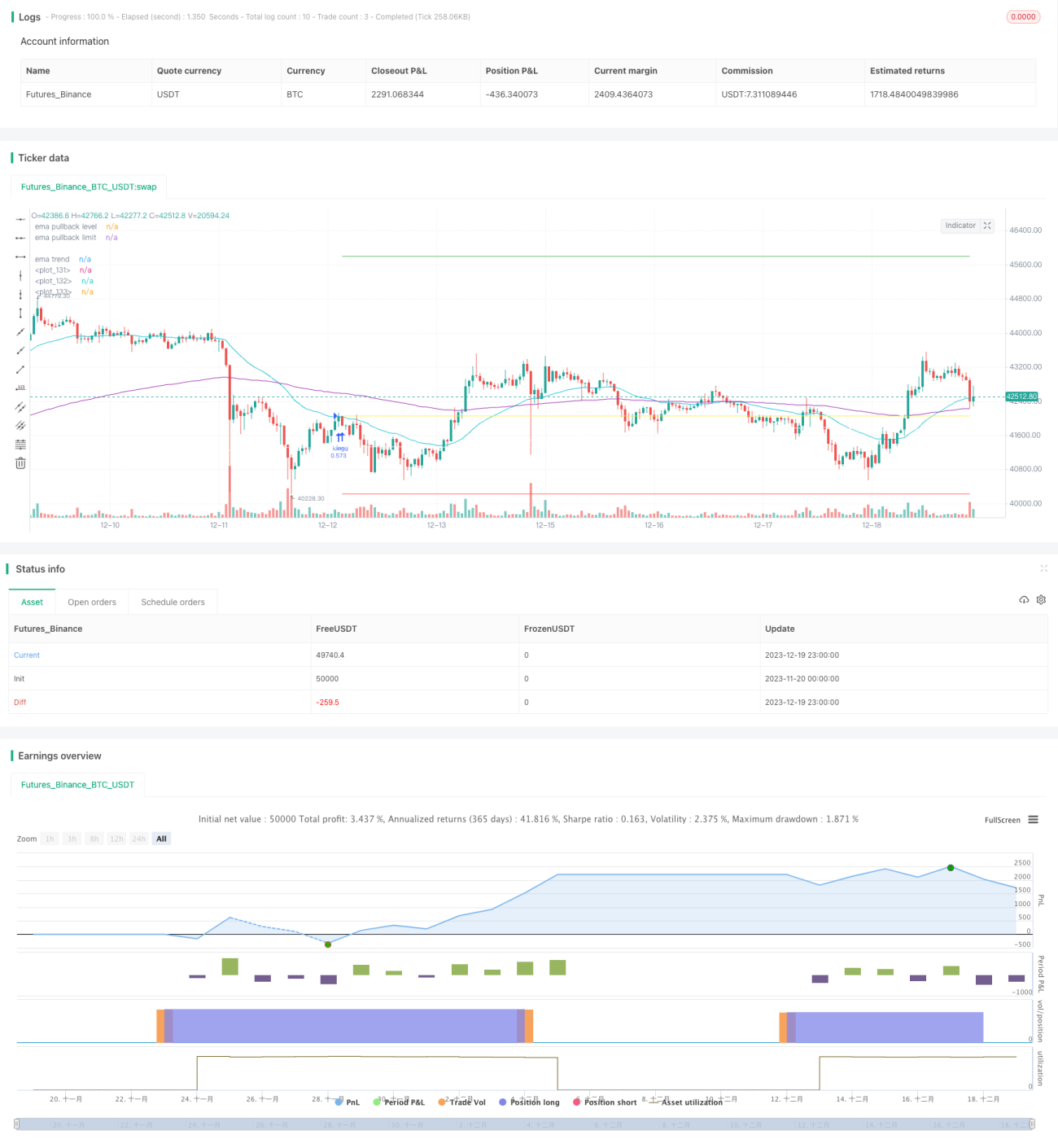

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// created by Space Jellyfish

//@version=4

- 1