Stratégie de take-profit et stop-loss en forme de scie traversant les murs basée sur les moyennes mobiles

Aperçu

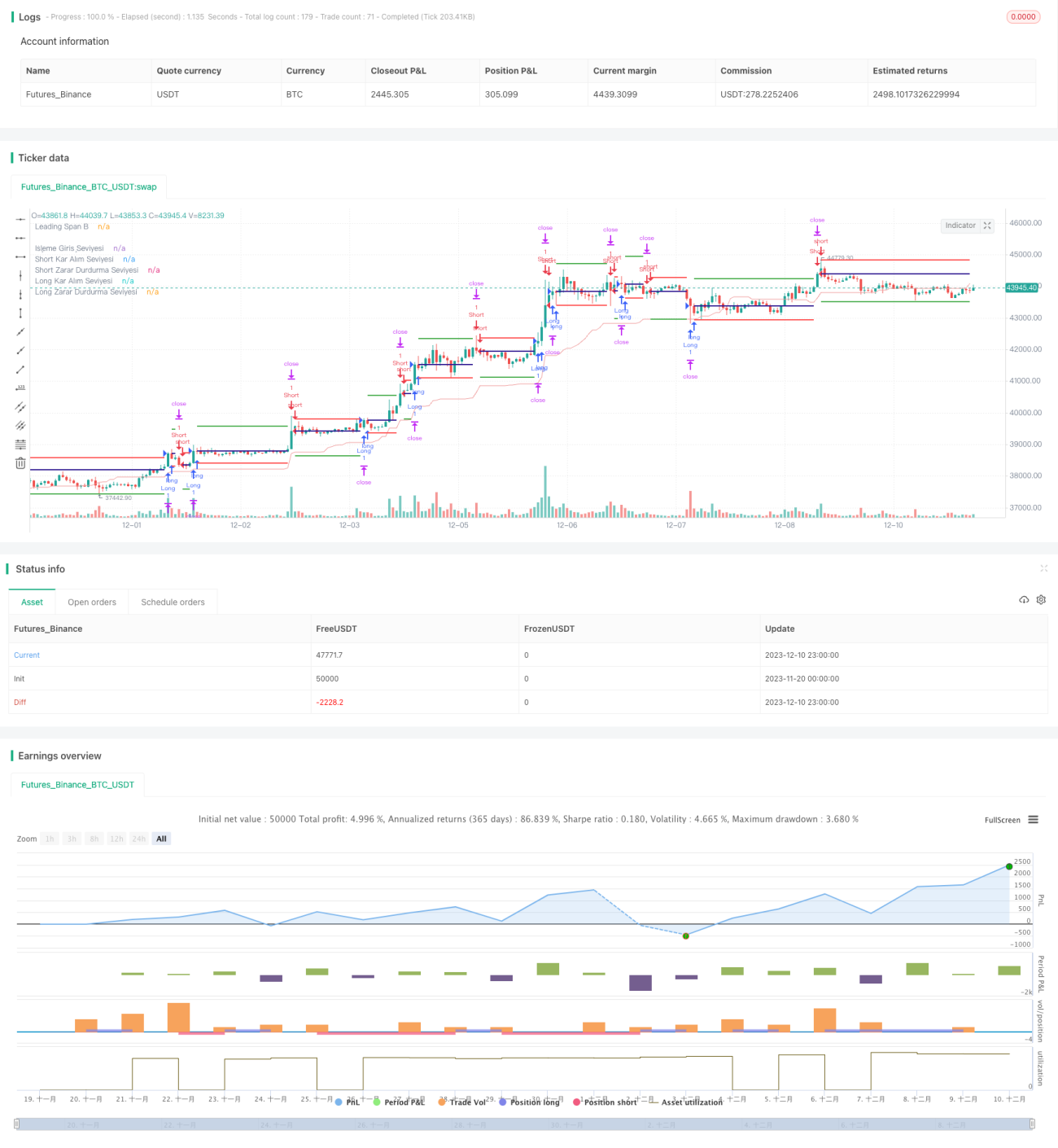

Cette stratégie ouvre des positions basées sur les croisements dorés et mortels des moyennes mobiles, et utilise une méthode de traversée de plancher pour fixer le take-profit et le stop-loss. Ses principales caractéristiques sont :

- Utilisation d'un système de moyennes mobiles pour filtrer les marchés sans tendance.

- Utilisation d'un take-profit et d'un stop-loss dynamiques pour une gestion active du capital.

- Filtre de position configurable pour éviter les ouvertures unidirectionnelles.

Principe de la stratégie

Cette stratégie se compose principalement de quatre parties :

-

Système de moyennes mobiles

Utilisation des croisements dorés et mortels des moyennes mobiles pour identifier la tendance et filtrer les marchés sans tendance. -

Take-profit et stop-loss dynamiques

Utilisation de pourcentages de take-profit et de stop-loss dynamiques pour verrouiller les profits et contrôler les risques, permettant une gestion dynamique du capital. -

Filtre de position

Option d'activer ou non le filtre de position. Si la position précédente était longue, le signal suivant doit être court pour ouvrir une position, évitant ainsi une position unidirectionnelle. -

Stop-loss basé sur l'ATR

Utilisation de l'ATR pour limiter la plage maximale du stop-loss, évitant des pertes trop importantes.

Plus précisément, la stratégie calcule d'abord les moyennes mobiles, puis prend une position longue lors d'un croisement doré et une position courte lors d'un croisement mortel. Après l'entrée, elle fixe des lignes de take-profit et de stop-loss basées sur un pourcentage. Si le prix touche la ligne de take-profit, la position est fermée avec profit ; s'il touche la ligne de stop-loss ou dépasse la plage de l'ATR, la position est clôturée avec perte.

Avantages de la stratégie

Cette stratégie présente les avantages suivants :

-

Grande configurabilité

De nombreux paramètres sont réglables selon le style de trading de l'utilisateur. -

Excellente gestion du capital

L'utilisation d'un take-profit et d'un stop-loss dynamiques ainsi que d'un stop-loss basé sur l'ATR permet de contrôler efficacement l'amplitude des pertes par position pour une gestion optimale du capital. -

Adaptée aux marchés en tendance

La stratégie de moyennes mobiles est particulièrement adaptée aux marchés présentant des tendances fortes, filtrant efficacement les phases de range.

Risques et contre-mesures

Cette stratégie comporte certains risques, principalement :

-

Erreur de jugement de tendance

Les moyennes mobiles ne sont pas parfaites pour analyser des configurations complexes et peuvent générer de faux signaux. Il convient alors d'ajuster les paramètres des moyennes mobiles ou d'ajouter d'autres indicateurs. -

Stop-loss trop agressif

Le stop-loss dynamique peut être invalidé lors de phases de range. Il est recommandé de paramétrer la plage de stop-loss en conjonction avec l'ATR. -

Risque de position unidirectionnelle

L'activation du filtre de position peut réduire la fréquence des trades. Une position unidirectionnelle prolongée peut entraîner des risques supplémentaires.

Pistes d'optimisation de la stratégie

Les principales pistes d'optimisation sont :

-

Optimisation des paramètres

Ajuster la période des moyennes mobiles, les paramètres de l'ATR, les pourcentages de take-profit et de stop-loss pour améliorer les performances. -

Ajout d'indicateurs

Intégrer des indicateurs tels que le CMF ou l'OBV pour évaluer les flux de capitaux et éviter des stop-loss trop larges. -

Combinaison avec d'autres stratégies

Associer cette stratégie à des approches de breakout, par exemple, pour suivre la tendance une fois qu'elle est stable, ce qui peut améliorer les résultats.

Résumé

Dans l'ensemble, cette stratégie réalise une gestion dynamique du capital basée sur la tendance en utilisant un filtrage par moyennes mobiles et un take-profit/stop-loss dynamique. Sa grande configurabilité la rend adaptée aux investisseurs rationnels qui souhaitent l'ajuster à leur style. En tant que stratégie quantitative générique, elle offre encore de nombreuses possibilités d'optimisation et mérite une étude approfondie.

- 1