Stratégie de trading de matières premières basée sur l'adaptation à longue portée pour capter les creux du CCI

Aperçu

Cette stratégie repose sur l'indicateur de l'indice de canal de marchandises (CCI) et utilise des critères d'entrée adaptatifs dynamiques pour déterminer le moment des retournements de tendance, tout en employant un stop suiveur pour verrouiller les bénéfices. Le nom de la stratégie « Stratégie de trading de matières premières avec adaptation prospective du CCI pour capture de bas » résume ses points clés : utiliser le CCI pour identifier les zones de survente afin de capter les opportunités de retournement, et adopter des niveaux d'entrée dynamiques pour optimiser le timing des entrées.

Principe de la stratégie

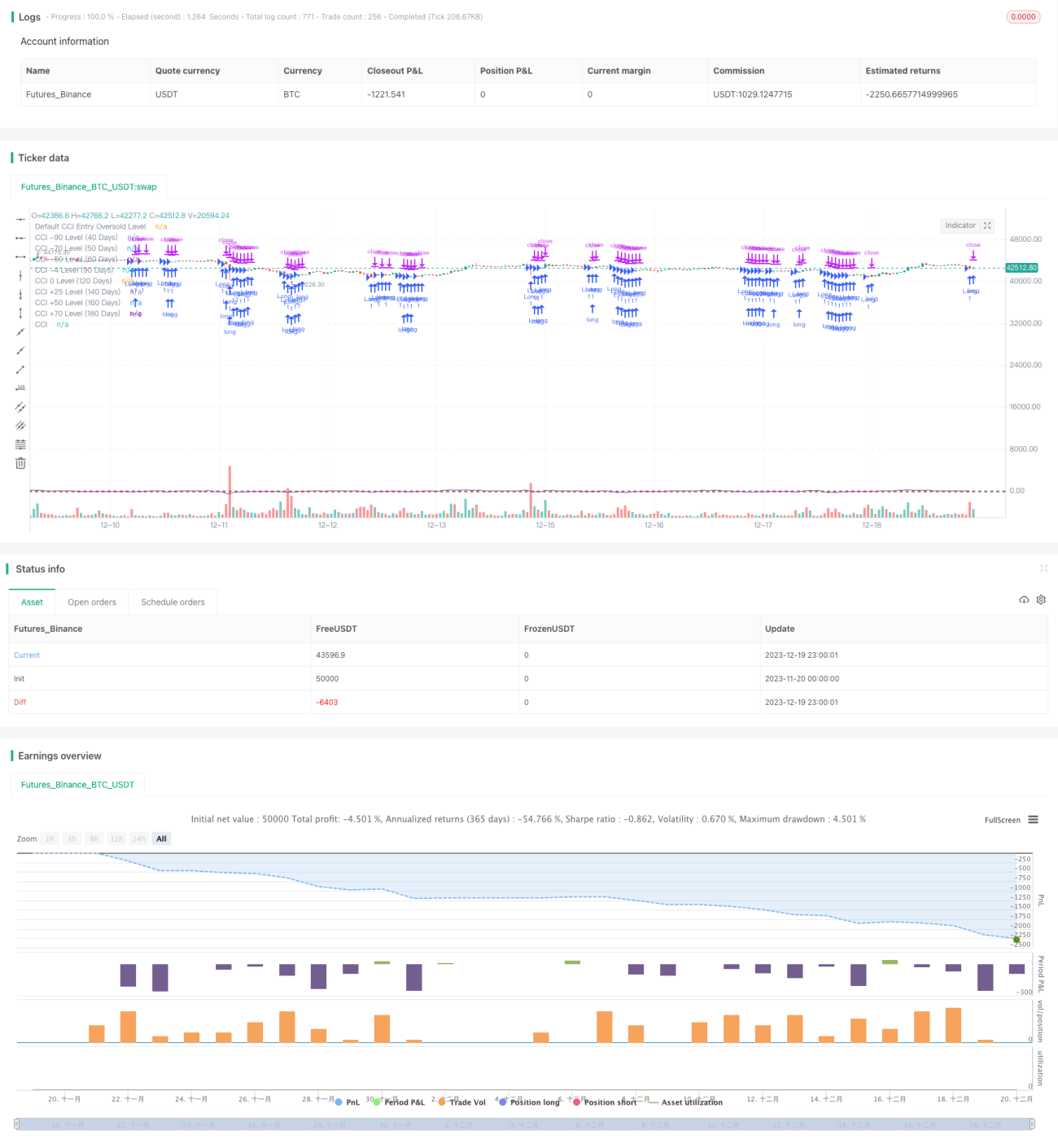

L'indicateur central est le CCI, utilisé pour repérer les zones de survente et ainsi signaler les opportunités de retournement de tendance. Cependant, l'amplitude de la zone de survente du CCI varie selon les actifs et les conditions de marché. Pour y remédier, cette stratégie adopte une approche « prospective » : elle examine la position du point le plus bas du CCI sur une période passée et définit dynamiquement le niveau d'achat du CCI. Si, au cours des 40 derniers jours, le point le plus bas du CCI est supérieur à -90, alors -90 devient le nouveau niveau de survente ; si, au cours des 50 derniers jours, le point le plus bas du CCI est supérieur à -70, alors -70 devient le nouveau niveau de survente, et ainsi de suite. Cette conception permet aux niveaux d'entrée de s'adapter dynamiquement à différents environnements de marché : dans les marchés fortement baissiers, des entrées à moindre risque sont recherchées, tandis que dans les marchés en range, les niveaux d'entrée sont plus souples.

Concrètement, le niveau d'achat par défaut du CCI est fixé à -145. Ensuite, on évalue la position du point le plus bas du CCI sur différentes périodes, comme 40, 50 jours, etc. Si le point le plus bas est supérieur au niveau immédiatement supérieur au niveau par défaut, par exemple -90, alors -90 devient le nouveau niveau d'entrée. Si le point le plus bas dépasse encore -90, -70 devient le nouveau niveau, et ainsi de suite. Ainsi, le niveau d'entrée peut basculer dynamiquement entre -145 / -90 / -70 / -50 / -4 / 0 / +25 / +50 / +70. Un signal d'achat est généré lorsque le CCI descend en dessous du niveau correspondant.

De plus, la stratégie utilise un stop suiveur pour verrouiller les profits : le niveau de stop se déplace vers le haut au fur et à mesure que le prix évolue.

Analyse des avantages

- L'utilisation de l'indicateur CCI pour identifier les zones de survente est une approche claire et fiable.

- La conception adaptative dynamique des niveaux d'entrée permet à la stratégie de s'ajuster automatiquement à différents types d'environnements de marché.

- Le stop suiveur permet à la stratégie de bien verrouiller les profits.

Par rapport à des niveaux d'entrée fixes, cette conception dynamique optimise le timing des entrées. Dans les marchés fortement baissiers, des critères d'entrée plus stricts réduisent le risque ; dans les marchés en range, des critères plus souples permettent de capter davantage d'opportunités. Cette conception renforce l'adaptabilité de la stratégie.

Le CCI lui-même, en tant qu'indicateur de surachat/survente, est clair et fiable, et l'approche fondée sur son interprétation pour détecter les retournements de tendance est efficace. Combiné à la conception dynamique des entrées, la stratégie présente des avantages significatifs.

Analyse des risques

- L'indicateur CCI n'est pas parfait et présente un certain retard. Lorsque le prix franchit rapidement les lectures du CCI, le jugement peut échouer.

- L'ajustement dynamique des niveaux d'entrée ne peut pas non plus s'adapter parfaitement aux changements de l'environnement de marché ; un ajustement trop lent peut entraîner des entrées sous-optimales.

- Le marché des matières premières est très volatil ; un stop loss mal réglé peut entraîner des pertes importantes.

L'approche basée sur le CCI pour déterminer les points de retournement de tendance souffre d'un certain retard. Lors d'une hausse ou d'une baisse rapide des prix, le timing des entrées peut être imprécis. De plus, le mécanisme d'adaptation dynamique des niveaux d'entrée ne correspond pas toujours parfaitement aux conditions de marché actuelles, ce qui conduit à des entrées potentiellement non optimales. Enfin, la volatilité inhérente au marché des matières premières, même avec un stop loss, peut entraîner des pertes importantes si les paramètres ne sont pas bien choisis.

Orientations d'optimisation

- Optimiser les paramètres du CCI et la période de lissage, en testant l'efficacité du CCI sur différentes durées.

- Tester davantage de types de niveaux d'entrée, afin de trouver de meilleures valeurs par défaut ou une conception adaptative améliorée.

- Tester différents paramètres de stop loss, en augmentant éventuellement la largeur du stop pour s'adapter à la forte volatilité du marché des matières premières.

Les améliorations peuvent principalement porter sur les paramètres du CCI, le réglage des niveaux d'entrée et les paramètres du stop loss. Un paramétrage précis adapté à un actif spécifique peut améliorer les performances de la stratégie.

Conclusion

Cette stratégie combine l'utilisation de l'indicateur CCI pour identifier les conditions de surachat/survente avec une conception de niveaux d'entrée adaptatifs dynamiques afin de capter les tendances de rupture. Par rapport à des paramètres fixes, les niveaux d'entrée dynamiques améliorent nettement l'adaptabilité de la stratégie. En associant un mode de capture des retournements basé sur les entrées à un stop suiveur, elle permet de saisir les opportunités de tendances fortes tout en limitant les pertes. Avec un réglage précis des paramètres, l'efficacité globale de la stratégie est prometteuse. Par la suite, on peut continuer à optimiser les paramètres du CCI et la détermination des niveaux d'entrée pour améliorer encore la stabilité et le rendement de la stratégie.

- 1