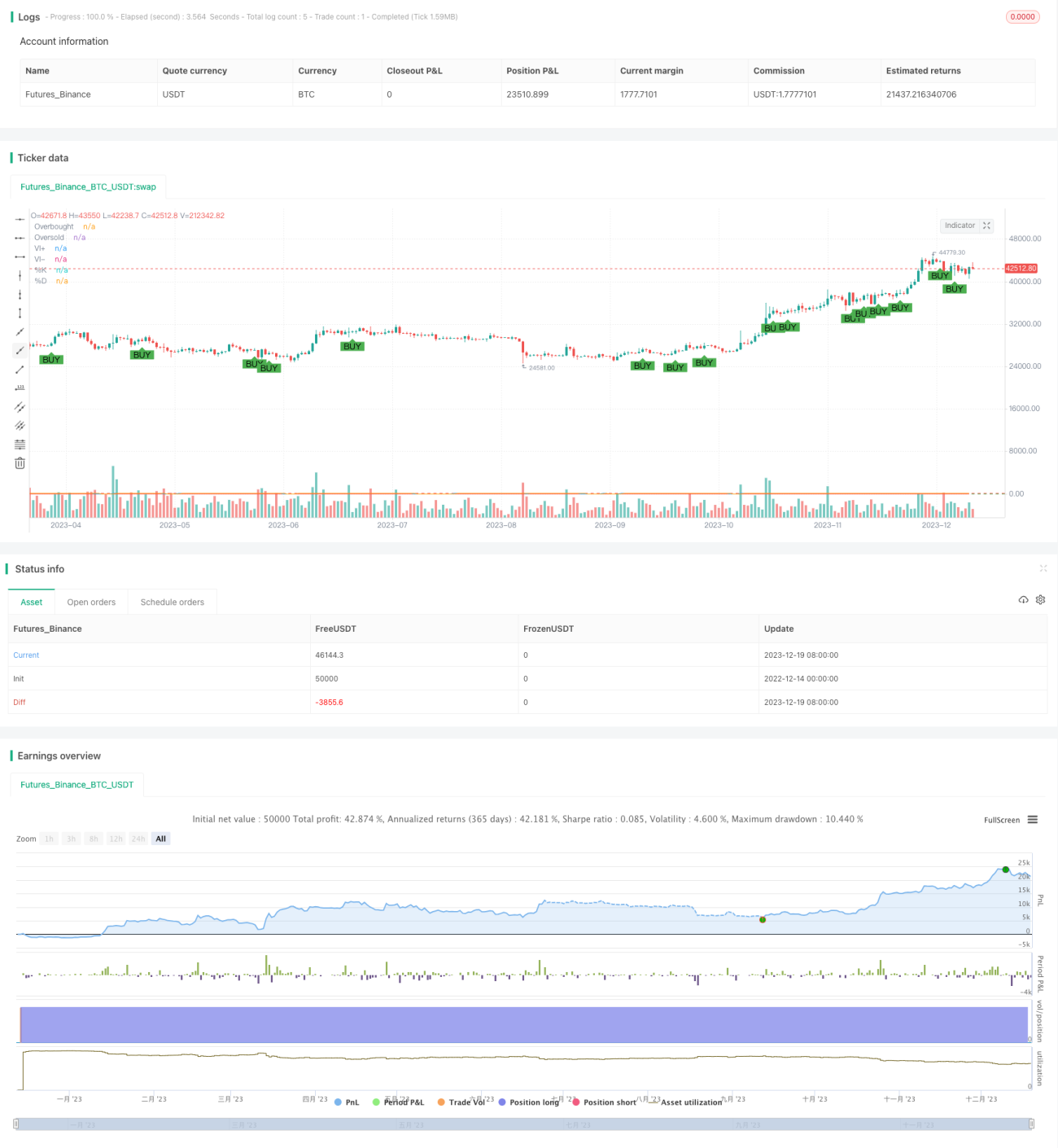

Stratégie de vortex aléatoire

Aperçu

La stratégie Stochastic Vortex est une stratégie qui génère un signal d'achat lorsque la ligne K du Stochastique traverse la ligne D et que l'indicateur Vortex positif est supérieur à l'indicateur Vortex négatif. Cette stratégie combine les avantages de l'indicateur Stochastique et de l'indicateur Vortex, visant à saisir les opportunités d'entrée sur le marché lors des retournements de prix.

Principe de la stratégie

Cette stratégie repose principalement sur deux indicateurs :

-

Stochastic Oscillator : Cet indicateur compare le cours de clôture du jour avec les plus hauts et les plus bas sur une période donnée, reflétant si le marché est survendu ou suracheté. Lorsque la ligne rapide K du Stochastique traverse la ligne lente D, cela est considéré comme un signal d'achat.

-

Vortex Indicator : Cet indicateur compare les fluctuations maximales et minimales sur une période donnée, reflétant les mouvements de vortex à la hausse ou à la baisse du marché. Lorsque l'indicateur Vortex positif est supérieur à l'indicateur Vortex négatif, cela signifie que la dynamique haussière du cours est plus forte que la dynamique baissière, ce qui justifie un achat.

Le signal d'achat de cette stratégie provient du croisement de la ligne rapide K du Stochastique au-dessus de la ligne lente D, indiquant un retournement haussier du cours depuis une zone de survente ; et le fait que le Vortex positif soit supérieur au Vortex négatif signifie une forte dynamique haussière. La combinaison de ces deux signaux produit la décision d'achat finale.

Analyse des avantages

Cette stratégie combine les atouts des indicateurs Stochastique et Vortex, avec les caractéristiques suivantes :

- Elle permet de capter rapidement les opportunités de retournement haussier du cours, le croisement de la ligne K au-dessus de la ligne D reflétant ce retournement.

- L'indicateur Vortex juge de la dynamique haussière, évitant les fausses cassures.

- Les paramètres sont ajustables pour optimiser la stratégie.

- Les signaux d'achat visuels offrent une interprétation intuitive.

- Les mécanismes intégrés des indicateurs Stochastique et Vortex ne nécessitent pas une grande quantité de données historiques, ce qui les rend adaptés au trading en temps réel.

Analyse des risques

Cette stratégie présente également certains risques :

- Les signaux d'achat peuvent être erronés et ne permettent pas d'éviter complètement les pertes.

- Un réglage inapproprié des paramètres des indicateurs peut affecter l'efficacité de la stratégie.

- En cas de forte volatilité du cours, la probabilité de défaillance des indicateurs est plus élevée.

- La stratégie ne peut pas déterminer la tendance du marché et peut générer des signaux d'achat en période baissière.

Ces risques peuvent être atténués en ajustant les paramètres des indicateurs, en mettant en place un stop-loss, ou en tenant compte de la tendance générale du marché. Cependant, aucune stratégie quantitative ne peut éviter complètement les pertes ; un certain degré de risque doit être accepté.

Pistes d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

- Combiner avec d'autres indicateurs techniques pour évaluer la tendance générale et éviter les ouvertures de positions à des niveaux élevés.

- Ajouter un mécanisme de stop-loss pour limiter la perte maximale par transaction.

- Tester différentes combinaisons de paramètres des indicateurs pour trouver les paramètres optimaux.

- Ajouter des conditions d'ouverture de position pour réduire la probabilité de faux signaux.

- Prendre en compte les coûts de transaction et fixer un objectif de profit minimal.

Ces optimisations peuvent améliorer la stabilité de la stratégie, réduire les pertes et maximiser la valeur de la stratégie.

Résumé

La stratégie Stochastic Vortex prend en compte à la fois le signal de retournement de prix et le signal de dynamique haussière ; c'est une stratégie de retournement typique. Elle saisit rapidement les opportunités de retournement haussier depuis une zone de survente, tout en utilisant l'indicateur Vortex pour évaluer la dynamique haussière et éviter les fausses cassures. Cette stratégie est flexible, facile à mettre en œuvre en trading réel, avec des risques contrôlables ; c'est une stratégie quantitative envisageable. Cependant, aucune stratégie ne peut complètement éviter les risques de marché ; elle doit être abordée avec prudence, tout en restant attentif aux possibilités d'optimisation afin d'en exploiter pleinement la valeur.

- 1