Modèle de double bottom breakout de la stratégie de momentum

Aperçu

Cette stratégie repose sur le modèle de double fond basé sur des indicateurs techniques. Lorsque le marché est en situation de survente, elle cherche un signal de cassure du double fond formé dans la zone de support pour initier un achat. La stratégie combine plusieurs indicateurs pour évaluer les états de survente et de surachat, et émet un signal d’achat lorsqu’un double fond se forme. Elle est principalement adaptée au trading à moyen et court terme.

Principe de la stratégie

La stratégie détermine principalement si le prix forme un double fond près d’un niveau de support clé et si le marché est en situation de survente. Plus précisément, elle utilise les indicateurs suivants :

- Indicateur RSI : lorsque le RSI indique que le marché est en survente, il est considéré comme un signal d’achat.

- Indicateur RVI : lorsque le RVI indique que le marché est en survente, il est considéré comme un signal d’achat.

- Indicateur MFI : lorsque le MFI indique que le marché est en survente, il est considéré comme un signal d’achat.

- Indicateur SAR : lorsque le prix franchit à la hausse l’indicateur SAR, il est considéré comme un signal d’achat.

- Indicateur SMA500 : lorsque le prix franchit à la hausse l’indicateur SMA500, il est considéré comme un signal d’achat.

La stratégie prend en compte les résultats combinés de ces multiples indicateurs pour émettre un signal d’achat lorsqu’un double fond se forme près d’un niveau de support clé.

Avantages de la stratégie

Cette stratégie présente les avantages suivants :

- Combinaison de plusieurs indicateurs pour évaluer l’état du marché, ce qui rend les signaux plus fiables.

- Émission d’un signal d’achat lors de la formation d’un double fond, offrant une probabilité de gain élevée.

- Utilisation d’une combinaison d’indicateurs pour évaluer les conditions de survente et de surachat, évitant ainsi de rater les opportunités d’achat.

- Intégration du modèle de cassure du double fond avec des indicateurs, combinant les avantages du suivi de tendance et du trading de retournement.

- Grande flexibilité des paramètres de la stratégie, permettant des ajustements en fonction des différents marchés.

Risques de la stratégie

Cette stratégie comporte également les risques suivants :

- Probabilité de faux signaux émis par les indicateurs, entraînant un risque de perte à l’achat. Ce risque peut être réduit par l’optimisation des paramètres.

- Risque que le double fond ne parvienne pas à être cassé. Il est possible de fixer un stop loss pour réduire la perte par opération.

- Difficulté d’optimisation des paramètres à haute dimension, nécessitant un volume important de données historiques. Une optimisation par étapes peut être utilisée.

- Résultats basés sur des tests historiques, qui peuvent différer en conditions réelles. Une validation sur différents marchés est nécessaire.

Pistes d’optimisation

Les principales pistes d’optimisation de cette stratégie comprennent :

- Optimiser les poids attribués aux indicateurs d’achat pour déterminer la meilleure combinaison de poids.

- Optimiser les paramètres des indicateurs pour trouver la meilleure combinaison de paramètres.

- Ajouter une stratégie de stop loss pour réduire la perte par opération.

- Intégrer un module de gestion de la taille des positions pour lisser les profits.

- Combiner des algorithmes d’apprentissage automatique pour établir un mécanisme d’optimisation adaptative des paramètres.

Résumé

Cette stratégie intègre le modèle de cassure du double fond avec des indicateurs de survente, et émet un signal d’achat lorsqu’un double fond se forme près d’un niveau de support clé. Elle offre une large marge d’optimisation : ajustement des poids, des paramètres, des stop loss et de la taille des positions permettent de la rendre plus stable et fiable. Elle possède une valeur pratique élevée.

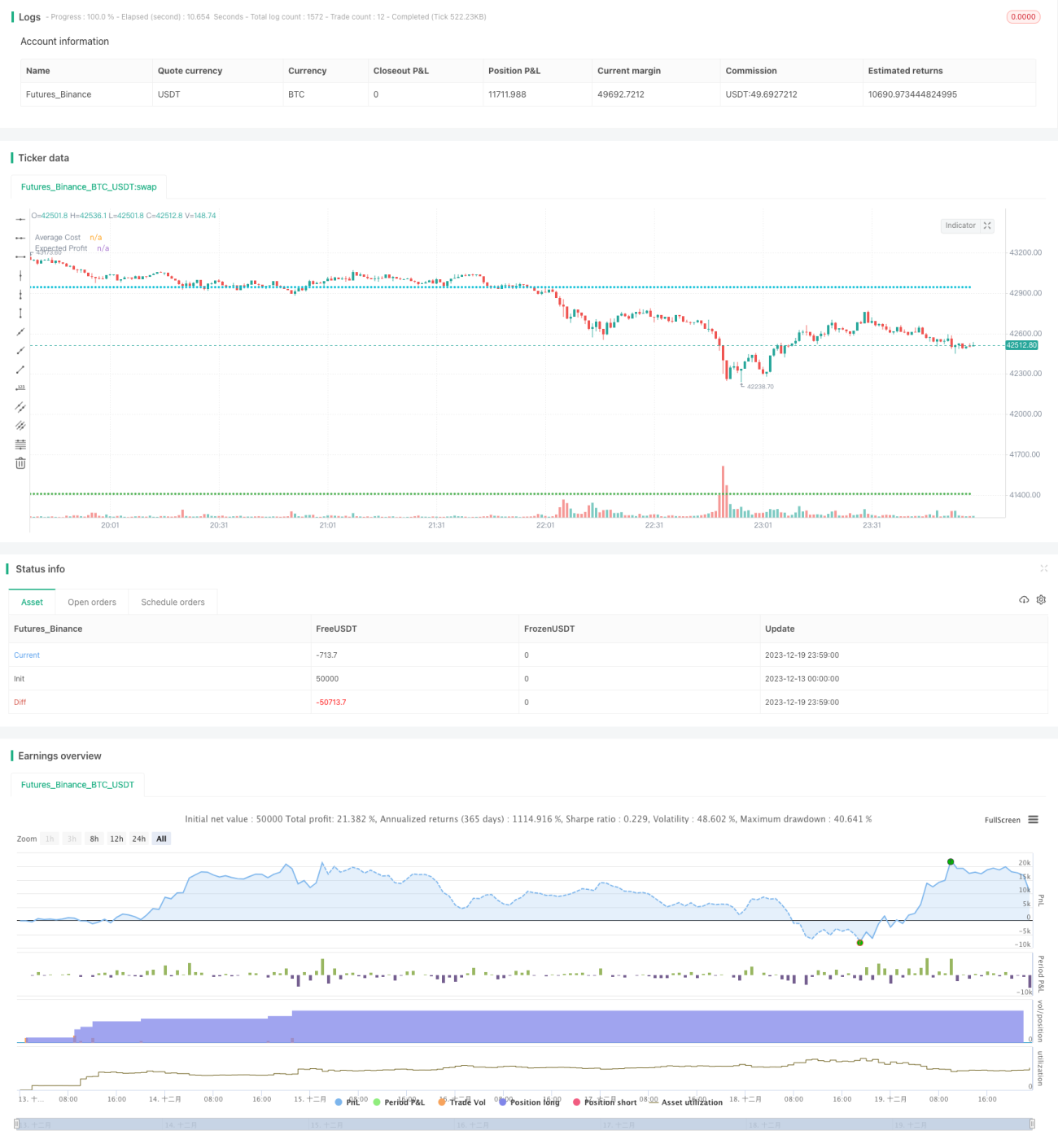

/*backtest

start: 2023-12-13 00:00:00

end: 2023-12-20 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("UP & DOWN - BNB/USDT 15min", shorttitle="U&D - BNB 15min", overlay=true, calc_on_order_fills=true, calc_on_every_tick=true, initial_capital = 1000,pyramiding = 40,backtest_fill_limits_assumption = 1, process_orders_on_close=true, currency = currency.USD, default_qty_type = strategy.cash, default_qty_value = 25, commission_type = strategy.commission.percent, commission_value = 0.1)- 1