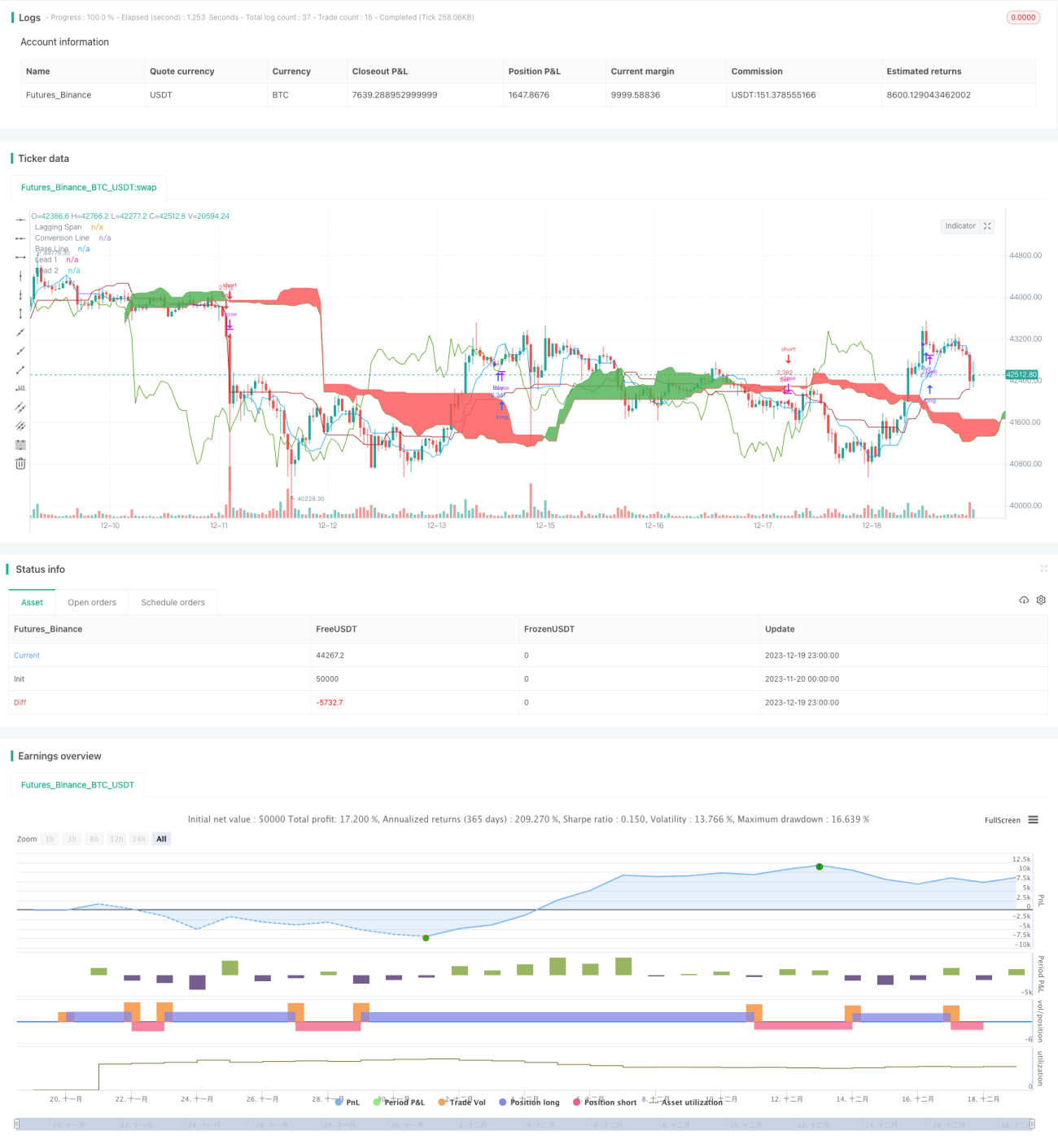

Stratégie de trading quantitatif basée sur le nuage Ichimoku

Aperçu

Cette stratégie s'appuie sur un indicateur d'analyse technique réputé pour les tendances du marché : le nuage Ichimoku. Elle utilise les croisements entre la ligne de conversion, la ligne de base et le nuage Ichimoku pour détecter les tendances du marché et effectuer des transactions quantitatives. Cette stratégie convient aux traders qui suivent les tendances à moyen terme.

Principe de la stratégie

L'indicateur central de cette stratégie est composé de trois lignes du nuage Ichimoku : la ligne de conversion, la ligne de base et le nuage. La ligne de conversion représente la dynamique des prix à court terme, la ligne de base représente la tendance à moyen terme, tandis que le nuage reflète visuellement les zones de support et de résistance à moyen et long terme. La stratégie détermine la tendance du marché et les signaux de trading en analysant les croisements entre ces trois éléments.

Plus précisément, la logique de la stratégie repose sur les règles suivantes :

- Lorsque la ligne de base franchit le nuage à la hausse, cela indique que la tendance à moyen terme devient haussière : on achète.

- Lorsque la ligne de conversion franchit le nuage à la hausse, cela indique que le prix à court terme commence à rebondir : on achète.

- Lorsque la ligne de base franchit le nuage à la baisse, cela indique que la tendance à moyen terme devient baissière : on vend.

- Lorsque la ligne de conversion franchit le nuage à la baisse, cela indique que le prix à court terme commence à chuter : on vend.

De plus, pour filtrer les faux signaux, la stratégie inclut comme condition auxiliaire le croisement entre le prix et le nuage. Un véritable signal de trading n'est généré que lorsque la ligne de conversion ou la ligne de base croise le nuage, et que le prix croise également le nuage.

Analyse des avantages

Par rapport à l'utilisation unique d'indicateurs comme les moyennes mobiles, le principal avantage de cette stratégie est qu'elle combine simultanément des données de plusieurs périodes pour juger des changements de structure du marché. La ligne de conversion reflète la situation à court terme, la ligne de base la tendance à moyen terme, et le nuage les supports et résistances à long terme. Leur combinaison permet de mieux identifier les points de retournement du marché. De plus, le nuage Ichimoku possède une fonction naturelle de filtrage des faux signaux, évitant d'acheter les petits pics dans le bruit ou de vendre les petits creux, ce qui aide à capturer les tendances à moyen et long terme.

Analyse des risques

Le principal risque de cette stratégie est que le nuage Ichimoku est sensible au réglage des paramètres. Si les paramètres sont mal choisis, il peut générer des signaux erronés. Par ailleurs, dans un marché en range, le nuage a tendance à s'aplatir, produisant de nombreux signaux incertains. L'ouverture et la fermeture fréquentes des ordres augmentent les frais de transaction. Enfin, le trading à moyen et long terme comporte un risque d'élargissement des pertes, ce qui nécessite un contrôle strict des stop-loss.

Pour réduire les risques, nous pouvons ajuster les combinaisons de paramètres, mettre en place des stratégies de stop-loss et de take-profit, et même envisager d'utiliser le nuage Ichimoku en combinaison avec d'autres indicateurs.

Pistes d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants :

- Optimisation des paramètres : essayer différentes périodes pour trouver la combinaison la mieux adaptée à l'instrument cible.

- Ajout de filtres : intégrer d'autres indicateurs pour renforcer la fiabilité du choix de tendance, par exemple un indicateur de volume pour s'assurer que l'ordre est ouvert lorsque le volume augmente.

- Ajout de mécanismes de stop-loss : utiliser un stop-loss suiveur ou un stop-loss temporel pour mieux limiter les pertes unitaires.

- Combinaison avec des stratégies de swing : sur la base de la tendance à moyen/long terme, identifier des retournements sur des périodes plus courtes comme points d'entrée.

Conclusion

La stratégie quantitative Ichimoku détermine la tendance à moyen/long terme par le croisement entre la ligne de base, la ligne de conversion et le nuage, et utilise cela comme signal de trading. Comparée à un indicateur unique, elle évalue de manière combinée des données de multiples périodes, ce qui permet de juger plus fiablement les changements structurels. De plus, son mécanisme de filtrage intrinsèque évite de courir après le bruit du marché. Si les paramètres sont optimisés et la gestion des risques adéquate, cette stratégie peut générer des rendements excédentaires stables. Elle convient aux traders de tendance expérimentés pour des positions à moyen et long terme.

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Ichimoku Cloud", shorttitle="Ichimoku", overlay=true, default_qty_type=strategy.cash, default_qty_value=100000, initial_capital=100000, currency=currency.USD)

- 1