Stratégie de trading à court terme basée sur l'indicateur de volatilité Chaikin

Aperçu

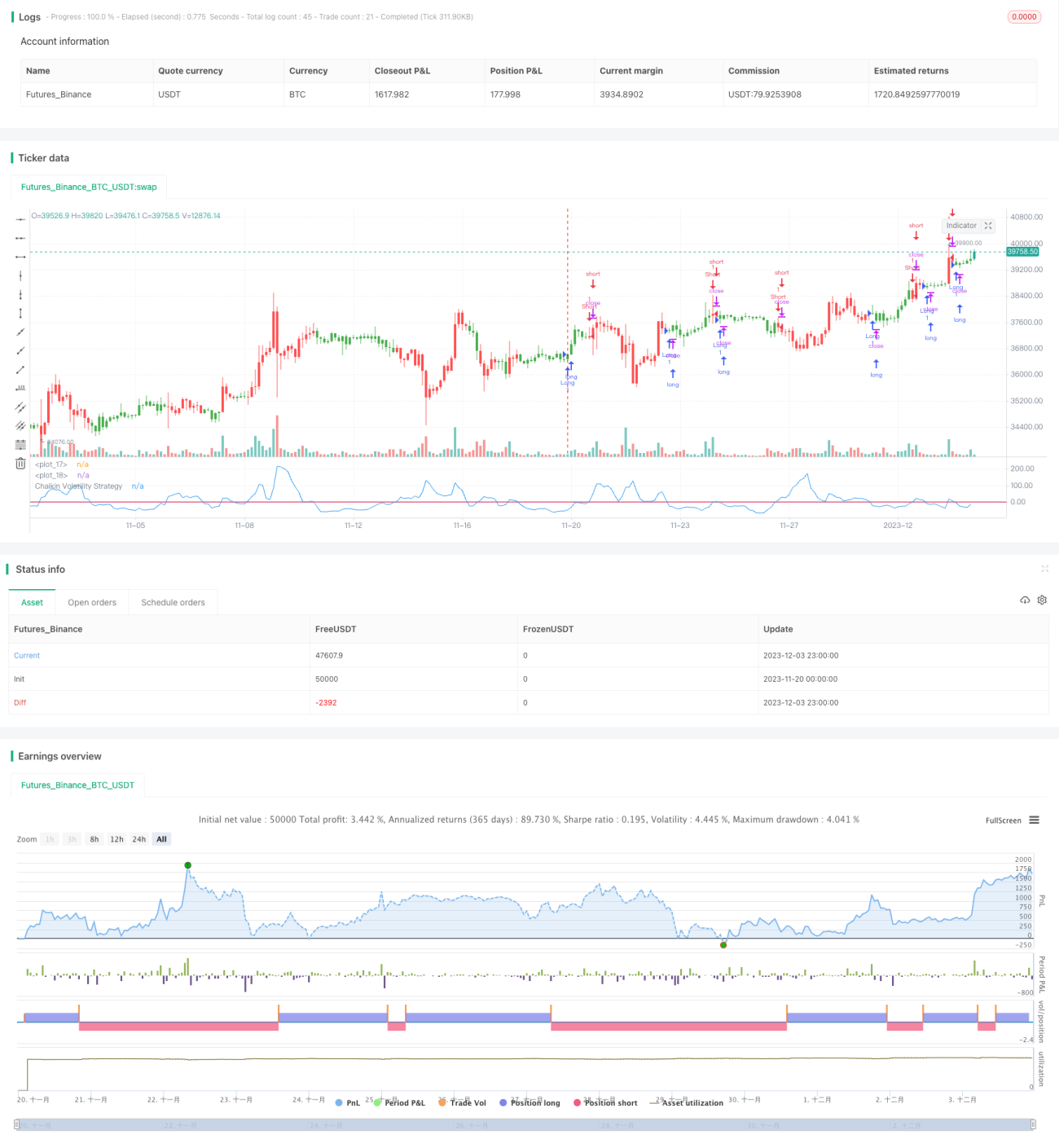

Cette stratégie conçoit un système de trading à court terme basé sur l'indicateur de volatilité de Chaikin, principalement utilisé pour capter les fluctuations à court terme du marché. L'idée principale de la stratégie est d'acheter ou de vendre lorsque l'indicateur de volatilité de Chaikin franchit à la hausse ou à la baisse un seuil spécifié.

Principe de la stratégie

L'indicateur de volatilité de Chaikin mesure la volatilité en quantifiant l'écart entre le plus haut et le plus bas d'un titre. Lorsque l'écart entre le plus haut et le plus bas s'élargit, cela indique une augmentation de la volatilité.

La logique spécifique de cette stratégie est la suivante :

- Calculer l'indicateur de volatilité de Chaikin (xROC_EMA)

- Définir un seuil de déclenchement (Trigger)

- Lorsque xROC_EMA franchit le Trigger à la hausse, prendre une position longue ; lorsqu'il le franchit à la baisse, prendre une position courte

- Choisir si l'on souhaite trader le sens inverse

Analyse des avantages de la stratégie

Cette stratégie présente les avantages suivants :

- Réactivité rapide, adaptée au trading à court terme

- Drawdown relativement faible, offrant un certain effet de gestion du capital

- Implémentation simple, facile à comprendre

- Paramètres ajustables pour s'adapter à différents environnements de marché

Analyse des risques

Cette stratégie comporte également certains risques :

- Le trading à court terme entraîne une fréquence de transactions élevée, avec un risque de sur-négociation

- Les paramètres définis tels que Length et Trigger sont sujets au surajustement

- Les retournements de trading peuvent facilement générer des pertes

- Incapacité à filtrer efficacement le bruit du marché, avec une probabilité de transactions erronées

Les solutions correspondantes à ces risques sont les suivantes :

- Ajuster les paramètres de manière appropriée pour contrôler la fréquence des transactions

- Optimiser les réglages des paramètres pour éviter le surajustement

- Assouplir raisonnablement le stop-loss pour donner une marge de repli au prix

- Combiner avec d'autres indicateurs pour filtrer et réduire les transactions erronées

Axes d'optimisation de la stratégie

Cette stratégie peut être optimisée dans les domaines suivants :

- Intégrer des indicateurs de structure de marché pour identifier les tendances et les niveaux de support clés

- Ajouter des conditions de filtrage pour réduire les whipsaws, par exemple en incluant des indicateurs de volume, des moyennes mobiles, etc.

- Ajuster dynamiquement les paramètres pour qu'ils évoluent en fonction de l'environnement du marché

- Optimiser le mécanisme de stop-loss, par exemple en utilisant un stop suiveur ou un Chandelier Exit, afin de verrouiller davantage de profits

Résumé

Dans l'ensemble, cette stratégie a une logique claire et concise, avec des caractéristiques de trading à court terme. Les paramètres sont flexibles et peuvent être ajustés selon les besoins. Cependant, elle présente également certains risques, comme le surajustement des paramètres et une fréquence de transactions trop élevée. En optimisant davantage, la robustesse des paramètres de la stratégie peut être renforcée, permettant ainsi d'obtenir des performances plus stables.

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-04 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 01/12/2016

// Chaikin's Volatility indicator compares the spread between a security's- 1